مجله لیزان

هزینه های قابل قبول مالیاتی (به همراه بخشنامه ها و نکات مهم)

در نظامهای مالیاتی، یکی از مهمترین موضوعاتی که مؤدیان مالیاتی باید به آن توجه کنند، تشخیص و شناسایی صحیح هزینههای قابل قبول مالیاتی است. این نوع هزینهها تأثیر مستقیم بر میزان مالیات پرداختی دارند و در صورت شناخت دقیق و بهرهبرداری صحیح از آنها، میتوان بار مالیاتی را کاهش داد و مالیات کمتری به سازمان امور مالیاتی پرداخت نمود. در این مقاله از آکادمی لیزان به تعریف هزینههای قابل قبول مالیاتی، ویژگیها، مصادیق، مستندات قانونی بخشنامه ها، آیین نامه ها، دستورالعمل ها و اهمیت آنها طبق جدیدترین قوانین مالیاتی در فرآیند مالیاتستانی پرداخته میشود.

تعریف هزینههای قابل قبول مالیاتی

عبارت است از کلیه مخارج و هزینههایی که بهموجب قوانین و مقررات مالیاتی قابل کسر از درآمد یک دوره مالیاتی مودیان مالیاتی است.

برای پذیرش هزینه ها در محاسبه درآمد مشمول مالیات اشخاص حقوقی و صاحبان مشاغل 2 گروه شرط نیاز است:

1- شروط شکلی: هزینه ها باید مبنای قانونی داشته باشند و در جایی از قانون به آن اشاره شده باشد.

2-شروط ماهوی (محتوایی): باید در حدود متعارف متکی به اسناد و مدارک باشد، مربوط به درآمد موسسه باشد، در دوره مالی مربوط باشد.، با رعایت حدنصاب های مقرر باشد، مربوط به درآمدهای معاف، نرخ صفر و مالیات مقطوع نباشد، هزینه های نقدی بالای 20،000،000 تومان از سیستم بانکی مودی پرداخت گردد.

ماده 147 قانون مالیات های مستقیم:

هزینههای قابل قبول برای تشخیص درآمد مشمول مالیات به شرحیکه ضمن مقررات این قانون مقرر میگردد عبارت است از هزینههایی که در حدود متعارف، متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصابهای مقرر باشد. در مواردیکه هزینه ای در این قانون پیشبینی نشده یا بیش از نصابهای مقرر در این قانون بوده ولی پرداخت آن به موجب قانون و یا مصوبه هیأت وزیران صورت گرفته باشد قابل قبول خواهد بود.

تبصره 1: از لحاظ مقررات این فصل، کلیه اشخاص حقوقی و همچنین صاحبان مشاغل موضوع ماده (95) این قانون که مکلف به نگهداری دفاتر میباشند، در حکم موسسه محسوب میشوند. همچنین هزینههای قابل قبول مالیاتی در مورد سایر صاحبان مشاغل نیز قابل پذیرش است.

تبصره 2: هزینههای مربوط به درآمدهایی که به موجب این قانون از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه میشود، بهعنوان هزینههای قابل قبول مالیاتی شناخته نمیشوند.

تبصره 3: پذیرش هزینه های پرداختی قابل قبول مالیاتی موضوع این قانون که به شیوه تهاتری انجام نشود از مبلغ دویست میلیون ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه (سیستم) بانکی خواهد بود.

ماده 148 قانون مالیات های مستقیم:

هزینههایی که حائز شرایط مذکور در ماده فوق میباشد به شرح زیر در حساب مالیاتی، قابل قبول است:

بند 1 ماده 148: قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروخته شده.

بند 2 ماده 148: هزینههای استخدامی متناسب با خدمت کارکنان براساس مقررات استخدامی موسسه به شرح زیر:

الف- حقوق یا مزد اصلی و مزایای مستمر اعم از نقدی یا غیرنقدی (مزایای غیرنقدی به قیمت تمامشده برای کارفرما).

ب- مزایای غیرمستمر اعم از نقدی و غیرنقدی از قبیل خواروبار، بهرهوری، پاداش، عیدی، اضافهکار، هزینه سفر و فوقالعاده مسافرت، نصاب هزینه سفر و فوقالعاده مسافرت مدیران و بازرسان و کارکنان به خارج از ایران به منظور رفع حوائج موسسه ذیربط، طبق آییننامهای خواهد بود که از طرف وزارت امور اقتصادی و دارایی و سازمان مدیریت و برنامه ریزی کشور تهیه و به تصویب هیأت وزیران میرسد، تعیین خواهد شد.

ج- هزینههای بهداشتی و درمانی و وجوه پرداختی بابت بیمههای بهداشتی و عمر و حوادث ناشی از کار کارکنان.

نکته مهم: طبق بخشنامه 200/1401/54 مورخ 1401/11/08 وجوه پرداختی بابت بیمههای درمان تکمیلی به شرکتهای بیمه برای جبران هزینههای درمان کارکنان، با رعایت قوانین و مقررات مربوطه در زمره هزینههای قابلقبول مالیاتی پذیرفته میشود.

د- حقوق بازنشستگی، وظیفه، پایان خدمت طبق مقررات استخدامی موسسه و خسارت اخراج و بازخرید طبق قوانین موضوعه مازاد بر مانده حساب ذخیره مربوط.

هـ- وجوه پرداختی به سازمان تأمین اجتماعی طبق مقررات مربوط و همچنین تا میزان سه درصد (3%) حقوق پرداختی سالانه بابت پسانداز کارکنان براساس آیین نامهای که به پیشنهاد سازمان امور مالیاتی کشور بهتصویب وزیر امور اقتصادی و دارایی میرسد.

و- معادل یک ماه آخرین حقوق و دستمزد و همچنین مابهالتفاوت تعدیل حقوق سنوات قبل که بهمنظور تأمین حقوق بازنشستگی و وظیفه و مزایای پایان خدمت، خسارت اخراج و بازخرید کارکنان مؤسسه ذخیره میشود.

این حکم نسبت به ذخایری که تا کنون در حساب بانکها نگهداری شده است نیز جاری خواهد بود.

ز- پرداختی به بازنشستگان موسسه حداکثر تا سقف یک دوازدهم معافیت موضوع ماده (84) این قانون.

بند 3 ماده 148: کرایه محل موسسه در صورتیکه اجاری باشد، مالالاجاره پرداختی طبق سند رسمی و در غیر اینصورت در حدود متعارف.

بند 4 ماده 148: اجارهبهای ماشین آلات و ادوات مربوط به موسسه در صورتیکه اجاری باشد.

بند 5 ماده 148: مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات.

بند 6 ماده 148: وجوه پرداختی بابت انواع بیمه مربوط به عملیات و دارایی موسسه.

بند 7 ماده 148: حقالامتیاز پرداختی و همچنین حقوق و عوارض و مالیاتهایی که به سبب فعالیت مؤسسه به شهرداریها و وزارتخانهها و مؤسسات دولتی و وابسته به آنها پرداخت میشود (بهاستثنای مالیاتبردرآمد و ملحقات آن و سایر مالیاتهایی که مؤسسه بهموجب مقررات این قانون ملزم به کسر از دیگران و پرداخت آن میباشد و همچنین جرایمی که به دولت و شهرداریها پرداخت میگردد).

بند 8 ماده 148: هزینههای تحقیقاتی، آزمایشی و آموزشی، خرید کتاب، نشریات و لوحهای فشرده، هزینههای بازاریابی، تبلیغات و نمایشگاهی مربوط به فعالیت موسسه، براساس آییننامهای که به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

الف- هزینههای تحقیقاتی:

1. فهرست طرح یا طرحهای تحقیقاتی انجام شده یا در دست اجرا، به اداره امور مالیاتی مربوطه تسلیم شده باشد.

2. طرح یا طرحهای تحقیقاتی باید منحصرا مربوط به فعالیت و در راستای تحصیل درآمد مؤسسه باشد.

3. اسناد و مدارک مثبته انجام هزینه طرح یا طرحهای تحقیقاتی به انضمام ریز هزینه به اداره امور مالیاتی ارائه شود.

ب- هزینههای آزمایشی و آموزشی:

هزینههای آزمایشی و آموزشی از جمله هزینههای حضور در کنگرهها و همایشهای علمی و آموزشی، آموزش های ضمن خدمت کارکنان، دورههای کوتاه مدت تخصصی و سایر موارد مشابه که مرتبط با فعالیت مؤسسه باشد .

ج- هزینههای خرید کتاب، نشریات و لوح های فشرده:

هزینههای خرید کتاب، نشریات و لوحهای فشرده که مرتبط با فعالیت مؤسسه باشد.

د- هزینههای بازاریابی و تبلیغات و نمایشگاهی:

1. هزینههای بازاریابی، تبلیغات و نمایشگاهی برای تولید کالا یا ارائه خدمات که دوره آتی (قبل از بهرهبرداری) عرضه میشود. هزینه مزبور 10 سال از تاریخ شروع به فروش یا عرضه خدمات به اقساط مساوی مستهلک خواهد شد.

2. هزینههای بازاریابی، تبلیغات ونمایشگاهی برای شناساندن و معرفی کالا و همچنین عرضه خدمات که مستقیماً با فعالیت مؤسسه ارتباط دارد.

بند 9 ماده 148: هزینههای مربوط به جبران خسارت وارده مربوط به فعالیت و دارایی موسسه مشروط بر اینکه:

اولا- وجود خسارت محقق باشد.

ثانیا- موضوع و میزان آن مشخص باشد.

ثالثا- طبق مقررات قانون یا قراردادهای موجود جبران آن به عهده دیگری نبوده یا در هر صورت از طریق دیگران جبران نشده باشد.

بند 10 ماده 148: هزینههای فرهنگی، ورزشی و رفاهی کارگران پرداختی به وزارت تعاون، کار و رفاه اجتماعی حداکثر معادل 2،500،000 ریال به ازای هر کارگر.

بند 11 ماده 148: ذخیره مطالباتی که وصول آن مشکوک باشد مشروط بر اینکه:

اولا- مربوط به فعالیت موسسه باشد.

ثانیا- احتمال غالب برای لاوصول ماندن آن موجود باشد.

ثالثا- در دفاتر موسسه به حساب مخصوص منظور شده باشد تا زمانیکه طلب وصول گردد یا لاوصول بودن آن محقق شود.

آیین نامه مهم:

ﻫﺰﯾﻨﻪ ﻣﻄﺎﻟﺒﺎت مشکوک اﻟﻮﺻﻮل و ﻣﻨﻈﻮر ﻧﻤﻮدن ذﺧﯿﺮه آن درﺻﻮرت رﻋﺎﯾﺖ ﺷﺮاﯾﻂ زﯾﺮ در ﺣﺴﺎب ﻣﺎﻟﯿﺎتی ﻗﺎﺑﻞ ﻗﺒﻮل ﺧﻮاﻫﺪ بود:

1- هزینه منظور شده برای مطالبات مشکوکالوصول منحصراً در ارتباط با فعالیت مؤسسه باشد.

2- میزان ذ.م.م برای هر یک از بدهکاران که احتمال لاوصول بودن طلب آن موجود باشد، بهصورت جداگانه مشخص و تعیین شده باشد.

3- اسناد و مدارک مربوط بهاحتمال لاوصول ماندن طلب مؤسسه که برای آن ذخیره منظور شده است از کفایت لازم برخوردار باشد.

4- هزینه مطالباتی که مربوط به طلب از کارمندان، مدیران، سهامداران یا شرکا و شرکتهای تابعه میباشد، قابلقبول نخواهد بود. (بند فوق به موجب بخشنامه 210/11488 مورخ 1401/06/05 حذف گردید)

5- چنانچه مطالبات مؤسسه از پوشش بیمهای برخوردار باشد، در صورت لاوصول بودن آن مازاد میزان پوشش بیمهای قابلقبول برای ایجاد ذخیره خواهد بود.

6- ذخیره ایجادی مطالبات مشکوک الوصول بایستی در دفاتر موسسه به حساب مخصوص منظور شده باشد، تا زمانی که طلب وصول گردد یا لاصول بودن آن محقق شود.

7- مطالبات لاوصول به شرط اثبات آن به موجب اسناد و مدارک مثبته تا میزان ذخیره مطالبات مشکوک الوصول از محل مزبور تامین و در صورت مازاد بر میزان ذخیره در هزینه سال مورد رسیدگی که لاوصول شدن آن محقق شود، قابل احتساب خواهد بود.

نکته: هزینه مطالباتی که مربوط به طلب از کارمندان، مدیران، سهامداران یا شرکا و شرکتهای تابعه میباشد در صورت احراز شرایط 3 گانه بند 11 ماده 148 قابلقبول خواهد بود.

بند 12 ماده 148: زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها و با توجه به مقررات احراز گردد، از درآمد سال یا سالهای بعد استهلاکپذیر است.

بخشنامه 232/2401/28345 مورخ 1385/07/18:

زیان تایید شده سنوات قبل حداکثر تا سقف درآمد مشمول مالیات ابرازی قابل استهلاک است.

به استناد بند 12 ماده 148 ق.م.م، زیان اشخاص حقیقی و حقوقی که از طریق رسیدگی به دفاتر آن ها و باتوجه به مقررات احراز گردد بدون تفکیک آن به سنوات قبل یا بعد از اصلاحیه مورخ 1380/11/27 از درآمد سال یا سال های بعد و حداکثر تا میزان درآمد مشمول مالیات ابرازی قابل استهلاک خواهد بود.

بند 13 ماده 148: هزینههای جزئی مربوط به محل موسسه که عرفا به عهده مستأجر است در صورتی که اجاری باشد.

بند 14 ماده 148: هزینههای مربوط به حفظ و نگهداری محل موسسه در صورتیکه ملکی باشد.

بند 15 ماده 148: مخارج حمل و نقل.

بند 16 ماده 148: هزینههای ایاب و ذهاب، پذیرایی و انبارداری.

بند 17 ماده 148: حقالزحمههای پرداختی متناسب با کار انجام شده از قبیل حقالعمل- دلالی- حقالوکاله- حقالمشاوره- حق حضور– هزینه حسابرسی و خدمات مالی و اداری و بازرسی، هزینه نرمافزاری، طراحی و استقرار سیستمهای مورد نیاز موسسه، سایر هزینههای کارشناسی در ارتباط با فعالیت موسسه و حقالزحمه بازرس قانونی.

بند 18 ماده 148: سود، کارمزد و جریمههایی که برای انجام عملیات موسسه به بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی و همچنین موسسات اعتباری غیربانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداختشده یا تخصیصیافته باشد.

تبصره ماده 145: در مواردی که در قانون مالیاتهای مستقیم به بانکها اشاره میشود، امتیازات، تسهیلات، ترجیحات و تکالیف ذکر شده شامل موسسات اعتباری غیر بانکی که به موجب قانون یا با مجوز بانک مرکزی جمهوری اسلامی ایران تأسیس شدهاند یا میشوند، صندوق ضمانت سرمایهگذاری صنایع کوچک، صندوق حمایت از تحقیقات و توسعه صنایع الکترونیک، صنایع دریایی و بیمه سرمایهگذاری فعالیتهای معدنی و صندوق حمایت از توسعه سرمایهگذاری در بخش کشاورزی نیز خواهد شد.

بند (ت) ماده 10 قانون برنامه هفتم پیشرفت و توسعه:

بر اساس بند (ت) ماده (۱۰) قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران، مؤسسات اعتباری مکلفاند تا پایان سال اول برنامه، سامانههای داخلی خود را به نحوی اصلاح کنند که هیچگونه ایجاد تعهد و پرداخت وجه تحت عنوان تسهیلات بدون اخذ شناسه یکتای صادر شده از سامانه متمرکز اطلاعات تسهیلات و تعهدات سمات امکانپذیر نباشد؛ لذا در صورت انعقاد قرارداد اعطای تسهیلات یا ایجاد تعهد بدون اخذ شناسه یکتای صادر شده از سمات یا عدم تطابق اطلاعات سمات با مفاد قرارداد منعقد شده، سود تسهیلات و کارمزد ضمانتنامه و اعتبارات اسنادی برای شخص حقوقی ذینفع بهعنوان هزینه قابلقبول مالیاتی پذیرفته نمیشود.

بند 19 ماده 148: بهای ملزومات اداری و لوازمی که معمولا ظرف یک سال از بین میروند.

بند 20 ماده 148: مخارج تعمیر و نگاهداری ماشینآلات و لوازم کار و تعویض قطعات یدکی که بهعنوان تعمیر اساسی تلقی نگردد.

بند 21 ماده 148: هزینههای اکتشاف معادن که منجر به بهرهبرداری نشده باشد.

بند 22 ماده 148: هزینههای مربوط به حق عضویت و حق اشتراک پرداختی مربوط به فعالیت موسسه.

بند 23 ماده 148: مطالبات لاوصول به شرط اثبات آن از طرف مودی مازاد بر مانده حساب ذخیره مطالبات مشکوک الوصول.

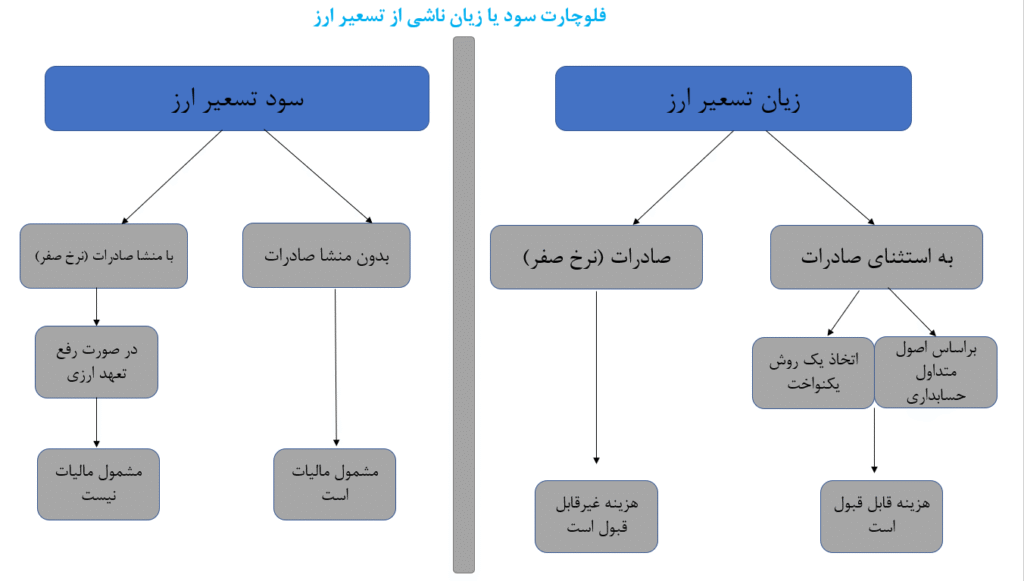

بند 24 ماده 148: زیان حاصل از تسعیر ارز براساس اصول متداول حسابداری مشروط بر اتخاذ یک روش یکنواخت طی سالهای مختلف از طرف مودی.

نکته: به استناد تبصره 2 ماده 147 ق.م. م، هزینههای مربوط به درآمدهایی که بهموجب این قانون از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه میشود، بهعنوان هزینه قابلقبول مالیاتی شناخته نمیشود. باتوجهبه بخشنامه شماره 230/97/116 مورخ 1397/08/16، درآمد حاصل از تسعیر ارز صادرات کالا و خدمات از هرگونه مالیات معاف است.

بند 25 ماده 148: ضایعات متعارف تولید.

بند 26 ماده 148: ذخیره مربوط به هزینههای پرداختنی قابل قبول که به سال مورد رسیدگی ارتباط دارد.

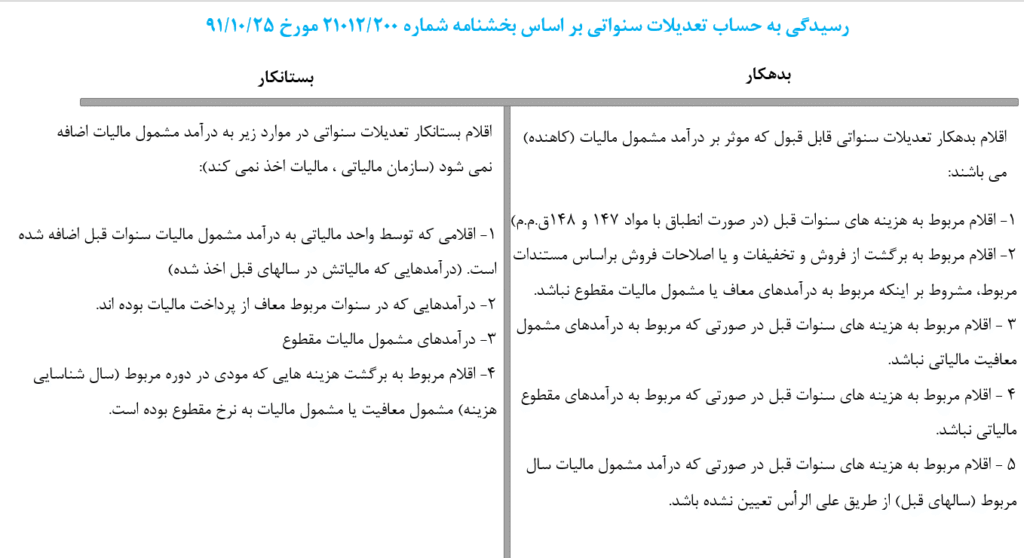

بند 27 ماده 148: هزینههای قابل قبول مربوط به سالهای قبلی که پرداخت یا تخصیص آن در سال مالیاتی مورد رسیدگی تحقق مییابد. (تعدیلات سنواتی)

درصورتیکه در سال مورد رسیدگی درآمد مشمول مالیات از طریق علی الراس تعیین میگردد، رسیدگی بهحساب تعدیلات سنواتی به چه صورت میشود؟

1- اقلام بدهکار حساب تعدیلات سنواتی تأثیری بر درآمد مشمول مالیات دوره مورد رسیدگی ندارد.

2- اقلام بستانکار چنانچه مربوط به برگشت هزینه سنوات قبل بوده و در سال مربوط (سالهای قبل) به عنوان هزینه قابل قبول مالیاتی پذیرفته شده است، به درآمد مشمول مالیات سال مورد رسیدگی اضافه شود.

3- اقلام بستانکار چنانچه که مربوط بهحساب درآمد باشد و در سال مربوط (سالهای قبل) درآمد مشمول مالیات از طریق رسیدگی به دفاتر تعیین و هزینههای مرتبط با

اقلام درآمدی مذکور در آن سال بهعنوان هزینه قابلقبول مالیاتی پذیرفته شده است در این صورت کل درآمد منظور شده در بستانکار حساب تعدیلات سنواتی به درآمد

مشمول مالیات سال مورد رسیدگی اضافه شود.

بند 28 ماده 148: هزینه خرید کتاب و سایر کالاهای فرهنگی- هنری برای کارکنان و افراد تحت تکفل آنها تا میزان حداکثر پنج درصد (5%) معافیت مالیاتی موضوع ماده (84) این قانون به ازای هر نفر.

بند 29 ماده 148: ذخیره مربوط به خدمات پس از فروش (گارانتی) اشخاص حقوقی

تبصره های ماده 148:

تبصره 1: هزینههای دیگری که مربوط به تحصیل درآمد موسسه تشخیص داده میشود و در این ماده پیشبینی نشده است به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر اموراقتصادی و دارایی جزء هزینههای قابل قبول پذیرفته خواهد شد.

تبصره 2: مدیران و صاحبان سرمایه اشخاص حقوقی درصورتیکه دارای شغل موظف در مؤسسات مذکور باشند جزء کارکنان مؤسسه محسوب خواهند شد؛ ولی در مؤسساتی که غیر اشخاص حقوقی باشند حقوق و مزایای صاحب مؤسسه و اولاد تحت تکفل و همسر نامبرده بهاستثنای هزینه سفر و فوقالعاده مسافرت مربوط به شغل که مشمول

مقررات جزء (ب) بند (2) این ماده آمده خواهد بود جزء هزینههای قابل قبول منظور نخواهد شد.

سایر بخشنامه های مهم:

بخشنامه شماره 28345 مورخ 1385/07/18:

پرداخت پاداش هیئتمدیره مصوب مجمععمومی شرکتها (موظف و غیرموظف) با عنایت به مفاد مواد 239 و 241 قانون تجارت از محل سود خالص قابل تقسیم انجام میپذیرد، لذا پاداش مذکور نمیتواند در زمره هزینههای قابلقبول تلقی گردد.

بخشنامه شماره 28345 مورخ 1385/07/18:

زیان (هزینه) کاهش ارزش موجودیها در هر صورت به علت عدم پیش بینی آن به عنوان هزینه های قابل قبول مالیاتی به شرح مواد 147 و 148 قانون مالیاتهای مستقیم به عنوان هزینه قابل قبول مالیاتی تلقی خواهد شد.

بخشنامه شماره 200/5986 مورخ 1396/04/24:

هزینه های جذب نشده تولید در صورت انطباق اجزای آن با شرایط هزینه های قابل قبول مندرج درموارد 147 و 148 قانون مالیات های مستقیم به عنوان هزینه قابل قبول مالیاتی پذیرفتع خواهد شد.

بخشنامه شماره 200/97/96 مورخ 1397/06/13:

وجوهی که بابت توقف اضافی بیش از دوره معین و مشخص در قرارداد برای بارگیری یا تخلیه کشتی، هواپیما، کانتینر، واگن راهآهن و وسایل نقلیه جادهای و تحت عنوان خسارت معطلی (دموراژ) به مالکان آنها پرداخت میگردد هزینه قابلقبول مالیاتی است.

بخشنامه 200/17490/د مورخ 1402/03/21:

هزینه ناشی از تنزیل اوراق بهادار اسلامی اعم از اسناد خزانه اسلامی، اوراق مشارکت و سایر اوراق مالی اسلامی که توسط دولت منتشر شده و تضمین صددرصد بازپرداخت آن بر عهده دولت است و در قبال طلب اشخاص از دولت بابت درآمدهای غیر معاف مالیاتی نظیر فعالیتهای پیمانکاری مستقیماً به آنها واگذار شده است، به استناد ماده 147 قانون مالیاتهای مستقیم مصوب 1366صرفاً برای اشخاص دریافتکننده اوراق مذکور از دولت بهعنوان هزینه قابلقبول مالیاتی محسوب میشود.

بخشنامه 200/98/24 مورخ 1398/03/21:

از آنجایی که تخفیفات فروش حسب مورد به عنوان کاهنده حساب درآمد یا فروش کالا و خدمات محسوب می گردد، لذا در صورتی که درآمد مورد نظر با رعایت بند 10 استاندارد حسابداری شماره 3 شناسایی شود، تخفیفات اعمال شده در صورت احراز از طریق بررسی اسناد و مدارک مثبته، دفاتر طرفین یا سایر روشها در حساب مالیاتی مودی قابلقبول خواهد بود. همچنین در مواردی که مودیان صورتحسابهای صادره دارای تخفیف ذیل صورتحساب را مطابق استانداردهای حسابداری بهصورت خالص در حسابها منعکس مینمایند، این موضوع از مصادیق عدم ثبت رویدادهای مالی و پولی قلمداد نمیشود.

بخشنامه 210/1400/45 مورخ 1400/06/15:

هزینه تعمیر، مرمت، تکمیل، تجهیز فضا، حفاظت، نگهداری، احیا، بیمه و معرفی آثار غیرمنقول تاریخی – فرهنگی پرداختی توسط اشخاص حقیقی و حقوقی با تأیید وزارت بهعنوان هزینههای قابلقبول مالیاتی محسوب میشود.

بخشنامه 210/99/86 مورخ 1399/11/15:

در احداث، توسعه، تکمیل و تجهیز فضاهای آموزشی و پرورشی، خوابگاههای شبانهروزی و سالنهای ورزشی وابسته به وزارت آموزشوپرورش که در چهارچوب مصوبات شورای برنامهریزی و توسعه استان انجام میشود، پس از تأیید سازمان بهعنوان هزینه قابلقبول مالیاتی محسوب میشود.

احکام مالیاتی قانون حمایت از حقوق معلولان به شماره 200/97/28 مورخ 97/2/30:

100 درصد هزینههای اشخاص حقیقی و حقوقی در جهت احداث و تجهیز و توسعه و مناسبسازی تمامی مراکز توانبخشی، نگهداری و مراقبتی، حرفهآموزی، آموزشی، کارآفرینی، رفاهی و مسکن موردنیاز افراد دارای معلولیت با تأیید سازمان بهعنوان هزینه قابلقبول مالیاتی محسوب میشود.

احکام مالیاتی قانون جامع خدمات رسانی به ایثارگران:

کارفرمایان کارگاههایی که خانواده شاهد، جانبازان، همسر و فرزندان جانبازان بیست و پنج درصد و بالاتر، آزادگان و همسر و فرزندان را با هماهنگی بنیاد شهید و امور ایثارگران در راستای تأمین نیروی انسانی جذب نمایند، صرفاً معادل 150% حقوق پرداختی به ایثارگران جدیدالاستخدام بهعنوان هزینههای قابلقبول مالیاتی به مدت پنج سال برخوردار میباشند و بدیهی است، 50 % مازاد بر هزینه حقوق مذکور فاقد هرگونه ثبت حسابداری در دفاتر مودی بوده و صرفاً جهت تأثیر آن در محاسبه درآمد مشمول مالیات مندرج در فرم اظهارنامه با کسر از سود یا زیان ابرازی قابلاعمال میباشد.

بخشنامه 200/97/120 مورخ 1397/08/23:

چنانچه داراییهای ثابت استهلاکپذیر بر اساس استانداردهای حسابداری بهعنوان دارایی غیرجاری در دفاتر انتقالگیرنده ثبت و در صورتهای مالی آن منعکس گردد. فارغ از طی تشریفات قانونی ثبت سند مالکیت (در صورت احراز انجام معامله و تصرف دارایی موردنظر) هزینه استهلاک آن با رعایت مقررات بهعنوان هزینه قابلقبول مالیاتی انتقالگیرنده محسوب میگردد (مثل هزینه استهلاک ساختمان اداری شرکت که سند مالکیت آن به نام شرکت نمیباشد)