مجله لیزان

capm چیست؟ (به زبان ساده همراه مثال)

CAPM یا همان مدل قیمتگذاری داراییهای سرمایهای (Capital Asset Pricing Model)، یکی از بنیادیترین مفاهیم در حوزه مالی و مدیریت سرمایهگذاری است. این مدل که نخستینبار توسط ویلیام شارپ در دهه 1960 میلادی معرفی شد، پایهگذار بسیاری از نظریهها و تصمیمگیریها در مورد ریسک و بازده داراییها به شمار میرود. در این مقاله از آکادمی لیزان به صورت جامع به تشریح این مدل، مفروضات، فرمولها، مزایا، معایب و کاربردهای آن در دنیای واقعی میپردازیم.

تعریف مدل CAPM

مدل CAPM رابطهای بین ریسک سیستماتیک یک دارایی و بازده موردانتظار آن برقرار میکند. هدف این مدل، تعیین بازده موردانتظار یک دارایی سرمایهای باتوجهبه ریسک سیستماتیک آن (بتا) است. بهعبارتدیگر، CAPM به ما میگوید که برای سرمایهگذاری در یک دارایی خاص، چه بازدهی را میتوانیم انتظار داشته باشیم با درنظرگرفتن میزان ریسک آن نسبت به بازار کلی (شاخص).

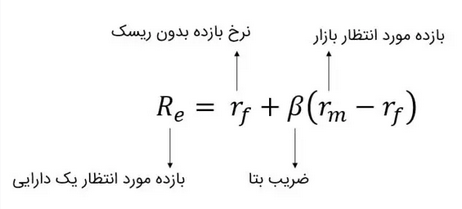

فرمول اصلی CAPM

- Re: نرخ بازده مورد نظر دارایی

- rf: ﺑﺎزده ﺑﺪون رﻳﺴﻚ

- rM: ﺑﺎزده ﺳﺒﺪ ﺑﺎزار

- β: ضریب بتا

مثال: فرض کنید نرخ بازده اسناد خزانه کوتاه مدت 12% و نرخ بازده مورد انتظار مجموعه بازار 16% می باشد. با فرض آن که ضریب بتای سهام عادی شرکت آژوان 1.5 باشد.

مطلوب است: محاسبه نرخ بازده مورد انتظار سهام شرکت آژوان

جواب: نرخ بازده مورد انتظار بدین شکل به دست می آید

18% = (12% – 16%) 1.5+ 12%

مفروضات مدل قیمتگذاری داراییهای سرمایهای

برای درک بهتر و استفاده صحیح از مدل CAPM، باید مفروضات اصلی آن را در نظر بگیریم:

- سرمایهگذاران رفتار عقلانی دارند و تصمیمات خود را بر اساس بازده مورد انتظار و ریسک (واریانس) اتخاذ میکنند.

- تمامی سرمایهگذاران اطلاعات کامل و رایگان در اختیار دارند.

- هیچ محدودیتی در خرید و فروش داراییها وجود ندارد.

- نرخ بازده بدون ریسک برای همه یکسان است.

- بازارها کامل و کارا هستند.

- همه سرمایهگذاران افق سرمایهگذاری یکسان دارند.

- سرمایهگذاران تنها به بازده و ریسک سیستماتیک اهمیت میدهند.

کاربردها

مدل CAPM در بسیاری از حوزههای مالی کاربرد دارد، از جمله:

- ارزیابی بازده موردانتظار برای سرمایهگذاری در یک دارایی خاص

- محاسبه هزینه سرمایه سهام در ارزیابی شرکتها

- انتخاب و بهینهسازی پرتفوی سرمایهگذاری

- تحلیل حساسیت دارایی نسبت به تغییرات بازار

ضریب بتا

یکی از عناصر کلیدی در تعریف مدل CAPM، ضریب بتا میباشد. ضریب بتا معیاری است برای سنجش میزان حساسیت بازده یک دارایی نسبت به تغییرات بازده بازار. اگر بتا برابر با یک باشد، یعنی دارایی موردنظر به همان اندازهای که بازار نوسان دارد، تغییر میکند. اگر بتا بزرگتر از یک باشد، دارایی نوسانپذیرتر از بازار است و در صورت رشد یا سقوط بازار، بازده دارایی به میزان بیشتری تغییر خواهد کرد. بالعکس، اگر بتا کمتر از یک باشد، دارایی نوساناتی کمتر از بازار دارد و در واقع محافظهکارانهتر عمل میکند. بتای منفی نیز به این معناست که دارایی در جهت خلاف بازار حرکت میکند. ضریب بتا بهطور معمول از طریق تحلیل رگرسیون بین بازده دارایی و بازده بازار به دست میآید و در مدل CAPM نقش کلیدی در تعیین بازده موردانتظار ایفا میکند. استفاده از بتا به سرمایهگذاران کمک میکند تا درک بهتری از ریسک سیستماتیک یک سهم داشته باشند و تصمیمات سرمایهگذاری آگاهانهتری اتخاذ کنند. بااینحال، بتا تنها یکی از ابزارهای اندازهگیری ریسک است و بهتنهایی نمیتواند تصویر کاملی از ویژگیهای یک دارایی ارائه دهد، بهویژه اگر در دورههای زمانی مختلف رفتار دارایی تغییر کند.

صرف ریسک

صرف ریسک یکی از مفاهیم کلیدی در مدل CAPM است که نشاندهنده پاداشی است که سرمایهگذار بهازای پذیرش ریسک بیشتر از نرخ بدون ریسک دریافت میکند. در واقع، صرف ریسک تفاوت بین بازده موردانتظار بازار و نرخ بازده بدون ریسک است. این اختلاف نمایانگر مازادی است که سرمایهگذاران برای تحمل نوسانات و ریسکهای بازار مطالبه میکنند. اگر نرخ بدون ریسک برابر ۱۰ درصد و بازده بازار ۱۸ درصد باشد، صرف ریسک بازار برابر با ۸ درصد خواهد بود. سرمایهگذاران باتوجهبه بتای دارایی موردنظر، بخشی از این صرف ریسک را انتظار دارند بهعنوان بازده اضافی کسب کنند. هرچه بتای دارایی بالاتر باشد، سهم بیشتری از صرف ریسک بازار به آن اختصاص داده میشود. بنابراین، صرف ریسک ابزار مهمی در تحلیل سرمایهگذاری است که هم در تصمیمگیری برای تخصیص منابع و هم در قیمتگذاری داراییها نقش دارد. این مفهوم پایه محاسبه نرخ تنزیل در بسیاری از ارزیابیهای مالی است و در تعیین هزینه سرمایه نقش تعیینکنندهای دارد.

انتقادات وارده بر CAPM

مدل قیمتگذاری داراییهای سرمایهای (CAPM) با وجود شهرت و کاربرد گستردهاش، در طول زمان با انتقاداتی جدی روبهرو شده است. یکی از مهمترین انتقادات این است که CAPM تنها از یک عامل یعنی ریسک سیستماتیک (بتا) برای توضیح بازده سهام استفاده میکند و سایر عوامل مؤثر را نادیده میگیرد. پژوهشهای تجربی، از جمله کارهای فاما و فرنچ، نشان دادند که عوامل دیگری مانند اندازه شرکت و نسبت ارزش دفتری به ارزش بازار نیز نقش مهمی در بازده دارند.

علاوه بر این، CAPM فرض میکند که سرمایهگذاران منطقی عمل میکنند و بازارها کاملاً کارا هستند؛ در حالیکه در عمل رفتارهای احساسی و نواقص اطلاعاتی باعث نوسان قیمتها میشود.

همچنین مدل CAPM فرض میکند که بتا در طول زمان ثابت است، اما شواهد زیادی نشان دادهاند که بتا میتواند تغییر کند و در شرایط مختلف بازار رفتار متفاوتی داشته باشد.

در نهایت، CAPM برای همه داراییها و در تمامی بازارها به یک شکل کارآمد نیست و در بازارهای نوظهور یا غیررسمی دقت پیشبینی آن کاهش مییابد. این انتقادات باعث شد مدلهای پیشرفتهتری مانند مدلهای چندعاملی توسعه پیدا کنند.

مزایای مدل قیمت گذاری دارایی سرمایه ای

- سادگی و قابلیت درک آسان

- ارائه چارچوبی منطقی برای تعیین نرخ بازده مورد انتظار

- تمرکز بر ریسک سیستماتیک که تنها ریسک مهم در یک پرتفوی متنوع است

- قابل استفاده برای تحلیلهای سرمایهگذاری و مالی شرکتها

مدل های جایگزین CAPM

باوجود این که مدل قیمتگذاری داراییهای سرمایهای پایه و اساس نظریههای قیمتگذاری داراییها را شکل داده؛ اما به دلیل مفروضات سادهسازی شده و برخی ناکارآمدیها در پیشبینی دقیق بازده، در سالهای اخیر مدلهای پیشرفتهتری توسعه یافتهاند. این مدلها تلاش میکنند عوامل بیشتری را در تحلیل ریسک و بازده لحاظ کنند و تصویر دقیقتری از واقعیت بازارهای مالی ارائه دهند. در ادامه به برخی از مهمترین مدلهای جایگزین اشاره میکنیم: در پاسخ به محدودیتها و انتقادات CAPM، مدلهای دیگری ارائه شدهاند:

1- مدل سهعاملی فاما و فرنچ:

مدل سهعاملی فاما و فرنچ که در اوایل دهه ۱۹۹۰ توسط یوجین فاما و کنت فرنچ ارائه شد، گامی مهم در توسعه نظریه قیمتگذاری داراییها بود. این مدل با هدف بهبود پیشبینی بازده سهام نسبت به مدل سنتی CAPM طراحی شد و تلاش کرد برخی الگوهای مشاهدهشده در بازار را بهتر توضیح دهد.

مدل فاما و فرنچ علاوه بر عامل بازار (که همانند CAPM تغییرات کلی بازار را در نظر میگیرد)، دو عامل دیگر را هم وارد تحلیل میکند: عامل اندازه شرکت (SMB) و عامل نسبت ارزش دفتری به ارزش بازار (HML). به بیان ساده، عامل SMB توضیح میدهد که در بلندمدت، بازده سهام شرکتهای کوچکتر معمولاً بیشتر از بازده شرکتهای بزرگتر است. عامل HML هم نشان میدهد سهامی که ارزش دفتری بالایی نسبت به قیمت بازار دارند (سهام ارزشی) در بلندمدت نسبت به سهام رشدی بازده بیشتری کسب میکنند.

با در نظر گرفتن این دو عامل اضافه، مدل سهعاملی توانست بخش زیادی از انحرافات و ناهنجاریهای مشاهدهشده در بازار را که مدل CAPM قادر به توضیحشان نبود، تفسیر کند. به این ترتیب، سرمایهگذاران و مدیران پرتفوی میتوانند ریسک و بازده مورد انتظار سهام را با دقت بیشتری تحلیل کنند.

این مدل در عمل ابزار ارزشمندی برای پژوهشگران مالی و سرمایهگذاران حرفهای شد و پایهای برای توسعه مدلهای چندعاملی دیگر فراهم کرد. با وجود کاستیها، مدل سهعاملی فاما و فرنچ همچنان یکی از پرکاربردترین مدلها در تحلیل مالی مدرن به شمار میآید.

2- مدل چهارعاملی کارهارت:

مدل چهارعاملی کارهارت در سال ۱۹۹۷ توسط مارک کارهارت معرفی شد و در واقع توسعهای بر مدل سهعاملی فاما و فرنچ بود. این مدل علاوه بر سه عامل اصلی فاما و فرنچ (عامل بازار، اندازه شرکت و نسبت ارزش دفتری به ارزش بازار) یک عامل چهارم به نام «مومنتوم» را اضافه کرد.

عامل مومنتوم (MOM) بیانگر این مشاهده تجربی است که سهامی که در گذشته نزدیک عملکرد خوبی داشتهاند، تمایل دارند در کوتاهمدت به رشد خود ادامه دهند و بالعکس. کارهارت با افزودن این عامل تلاش کرد توضیح دهد چرا در عمل برخی پرتفویها بازدهی بالاتری نسبت به پیشبینی مدل سهعاملی دارند.

این مدل کمک میکند سرمایهگذاران رفتار قیمتها را بهتر درک کنند و دلایل اختلاف بازده میان پرتفویها و شاخصها را تحلیل کنند. مدل چهارعاملی کارهارت بهویژه در تحلیل صندوقهای سرمایهگذاری، بررسی عملکرد مدیران فعال و پژوهشهای مالی دانشگاهی کاربرد زیادی پیدا کرده است.

در مجموع، این مدل با در نظر گرفتن عامل مومنتوم توانست بخشی از الگوهای بازده در بازار را که مدلهای قبلی قادر به توضیحشان نبودند، شفافتر کند.

3- مدل Arbitrage Pricing Theory (APT):

مدل قیمتگذاری آربیتراژ (APT) که در دهه ۱۹۷۰ توسط استیون راس ارائه شد، یک رویکرد چندعاملی برای تحلیل بازده داراییهاست. برخلاف مدل CAPM که تنها به یک عامل بازار تکیه دارد، APT فرض میکند بازده داراییها تحت تأثیر چندین عامل سیستماتیک مختلف قرار میگیرد. این عوامل میتوانند شامل نرخ بهره، نرخ تورم، تغییرات تولید ناخالص داخلی، قیمت انرژی و سایر متغیرهای کلان اقتصادی باشند.

APT بر اساس این ایده استوار است که در یک بازار کارا، فرصتهای آربیتراژ (کسب سود بدون ریسک) در بلندمدت از بین میروند. بنابراین، اگر قیمت یک دارایی از ارزش برآوردشدهاش با توجه به این عوامل فاصله بگیرد، معاملهگران با انجام معاملات آربیتراژ باعث میشوند قیمت دوباره به سطح تعادلی بازگردد.

مزیت اصلی این مدل انعطافپذیری آن است؛ زیرا سرمایهگذاران و پژوهشگران میتوانند بسته به شرایط بازار، عوامل مختلفی را در تحلیل خود وارد کنند. APT بهویژه برای مدیران پرتفوی و تحلیلگران مالی که میخواهند اثر متغیرهای اقتصادی متعدد بر بازده سهام یا سایر داراییها را بررسی کنند، کاربرد فراوان دارد.

کلام آخر

CAPM با وجود تمامی محدودیتها و مفروضات سادهسازانهاش، هنوز یکی از پرکاربردترین و پایهایترین مدلها در تحلیل مالی است. این مدل دیدگاه دقیقی نسبت به رابطه میان ریسک و بازده ارائه میدهد و به تحلیلگران و سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری اتخاذ کنند. البته درک عمیق این مدل و مقایسه آن با سایر مدلها، شرط استفاده مؤثر و هوشمندانه از آن است.