سوالات آزمون های استخدامی

حل سوالات آزمون حسابدار رسمی 1403 – درس حسابداری صنعتی

در این پست از آکادمی لیزان برای اولینبار در کشور به بررسی و تشریح کامل سؤالات آزمون حسابدار رسمی سال 1403 پرداختیم؛ در این فایل تمامی سؤالات درس حسابداری صنعتی را بهصورت کامل همراه با تمامی نکات و جزئیات برای شما مخاطبین عزیز تشریح نمودهایم.

38- شرکت الف به تولید و فروش چهار نوع محصول به نام های A، B، C و D اشتغال دارد. اطلاعات مربوط به محصولات به شرح زیر است. اگر در سال 1402، شرکت با محدودیت تقاضا روبرو باشد و بتواند صرفا یکی از محصولات را تا سقف مبلغ 200 میلیارد ریال به فروش برساند، بر اساس اطلاعات ارائه شده در سوال، اولویت فروش با کدام محصول است؟

1) D

2) C

3) B

4) A

39- حجم تولید تنها محصول شرکت الف در سال 1402 معادل 100،000 واحد بوده است. نسبت حاشیه فروش 40 درصد، نسبت حاشیه ایمنی 25 درصد و هزینه متغیر تولید هر واحد محصول 1،200 هزار ریال است. با فرض برقراری مفروضات مربوط به تحلیل نقطه سربه سر، هزینه های ثابت شرکت الف چند میلیارد ریال است؟

1) 50

2) 60

3) 40

4) 20

40- شرکت الف در حال ارزیابی یک پروژه سرمایه گذاری است که ارزش فعلی خالص آن مثبت بوده است. با توجه به این موضوع، کدام گزینه در خصوص نرخ بازده پروژه درست است؟

1) نرخ بازده پروژه از نرخ بازده داخلی بیشتر است.

2) نرخ بازده پروژه از شاخص ارزش فعلی بیشتر است.

3) نرخ بازده پروژه از نرخ تامین مالی شرکت الف بیشتر است.

4) نرخ بازده پروژه از نرخ بازده سالانه شرکت الف بیشتر است.

41- شرکت الف قصد دارد در تجهیزات مدرنی سرمایه گذاری کند که منجر به 100 میلیارد ریال صرفه جویی سالانه در هزینه های نقدی می شود. این تجهیزات، جایگزین تجهیزاتی قدیمی با عمر مفید باقیمانده 5 سال و استهلاک سالانه 20 میلیارد ریال می شود. بهای تمام شده تجهیزات جدید 200 میلیارد ریال، روش استهلاک خط مستقیم و عمر مفید برآوردی و ارزش باقیمانده برآوردی به ترتیب 5 سال و صفر است. اگر نرخ مالیات بر درآمد 25 درصد باشد، خالص مزایای نقدی سالانه سرمایه گذاری چند میلیارد ریال است؟

1) 85

2) 80

3) 60

4) 45

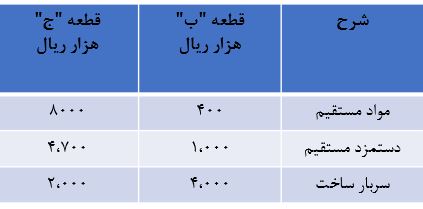

42- شرکت “الف” در محصول نهایی خود از دو قطعه “ب” و “ج” که بهای ساخت هر واحد آن به شرح زیر است استفاده می کند. نیاز سالانه شرکت الف به قطعات “ب” و “ج” به ترتیب 6،000 و 8،000 قطعه و ساعت مورد نیاز کار ماشین آلات برای ساخت هر قطعه “ب” و “ج” به ترتیب 4 و 2 ساعت است. در سال جاری شرکت “الف” تنها می تواند 30،000 ساعت از ساعات کار ماشین آلات خود را به تولید این قطعات اختصاص دهد و در نتیجه باید تعدادی از قطعات مورد نیاز را از تولیدکنندگان بیرونی خریداری کند. اگر 60 درصد سربار ساخت غیرقابل اجتناب و قیمت خرید هر قطعه “ب” و “ج” از تولیدکنندگان بیرونی، به ترتیب 5،000 هزار ریال و 15،000 هزار ریال باشد، تعداد قطعات “ب” و “ج” که باید با توجه به محدودیت ساعت کار ماشین آلات خریداری شود چند واحد است؟

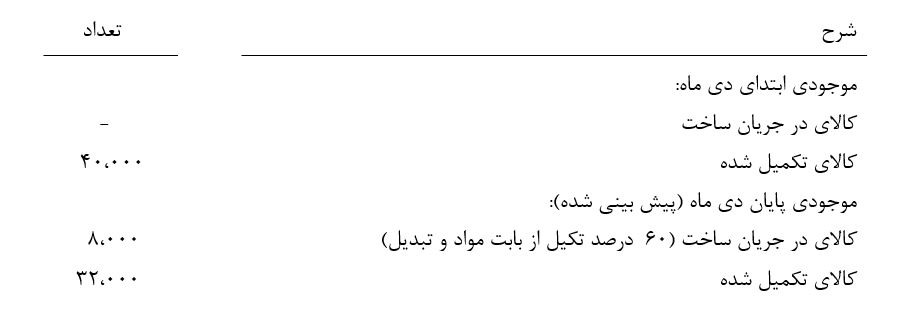

43- شرکت الف فروش دی ماه سال 1402 را 130،000 واحد پیش بینی کرده است. سایر اطلاعات به شرح زیر است. معادل آحاد تکمیل شده در دی ماه چند واحد محصول است؟

1) 122،000

2) 130،000

3) 126،800

4) 166،800

44- شرکت الف از روش بهایابی استاندارد استفاده می کند. موجودی کالای در جریان ساخت ابتدا و پایان سال 1402 بی اهمیت است. سایر اطلاعات به شرح زیر است. تولید واقعی سال 1402 چند واحد محصول است؟

ساعت استاندارد ساخت هر واحد محصول 2 ساعت به نرخ هر ساعت 50 میلیون ریال

ساعت کار واقعی 6،800 ساعت

انحراف کل دستمزد 20،800 میلیون ریال نامساعد

انحراف کارایی دستمزد 20،000 میلیون ریال مساعد

1) 3،000

2) 3،600

3) 7،200

4) 10،800

45- شرکت الف از سیستم بهایابی مرحلهای استفاده میکند. کدام مورد زیر میتواند نشان دهد که شرکت الف نیاز دارد سیستم بهایابی خود را به سیستم بهایابی مبتنی بر فعالیت تغییر دهد؟

1) سیستم بهایابی فعلی، قابلاتکا و پیشبینی است.

2) تنها یک نوع محصول معین به طور مستمر تولید میشود.

3) مبلغ هزینههای سربار زیاد است و به دلایل نامعلومی افزایش مییابد.

4) فعالیتهای موردنیاز برای تولید محصول قابلتشخیص نیست.

46- صرافی الف در حوزه رمز ارز فعالیت می کند. این صرافی در سال 1402 ، 700 واحد رمز ارز به بهای 1400 میلیون ریال خریداری و 600 واحد رمز ارز به مبلغ 1800 میلیون ریال به فروش رساند. موجودی رمز ارز در ابتدای سال 1402 معادل 200 واحد به بهای 247 میلیون ریال است. بهای فروش هر واحد رمزارز در پایان سال 1402 ، معادل 3 میلیون ریال و کارمزد فروش هر واحد رمزارز 1 درصد بهای فروش است. با فرض بکارگیری سیستم ادواری و فرض جریان بهای میانگین موزون، در صورت وضعیت مالی به تاریخ پایان سال 1402 ، موجودی رمز ارز چند میلیون ریال گزارش می شود؟

1) 459

2) 549

3) 891

4) 900

47- بین حاشیه فروش محصولات در نقطه سربه سر با حاشیه فروش محصولات در نقطه تعطیل (در صورتی که شرکت همچنان فعالیت داشته باشد) چه میزان تفاوت وجود دارد؟

1) به میزان کل هزینه های ثابت

2) قابل تعیین نیست

3) به میزان هزینه های ثابت غیرقابل اجتناب

4) به میزان هزینه های ثابت قابل اجتناب

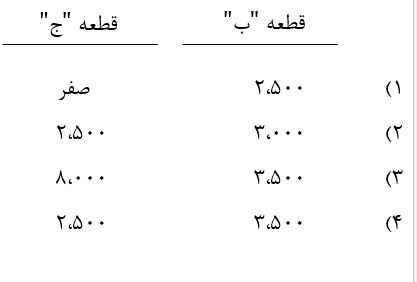

48- شرکت الف دو نوع محصول “ب” و “ج” تولید می کند. اطلاعات مربوط به دو محصول در سال قبل به شرح زیر است:

49- درجه اهرم عملیاتی شرکت تولیدی “ب” در سطح فروش 200 میلیون ریال و سود عملیاتی 24 میلیون ریال، 1/8است. اگر حجم فروش شرکت به میزان 5% افزایش یابد (قیمت فروش هر واحد محصول ثابت است)، سود عملیاتی آن چند ریال خواهد شد؟

1) 26،160،000

2) 25،200،000

3) 24،667،000

4) 43،200،000

50- هزینه های ثابت شرکت الف در سال 1402 مبلغ 100 میلیارد ریال است. شرکت الف محصولی تولید می کند که نسبت حاشیه فروش آن 50 درصد و هزینه متغیر هر واحد آن 500،000 ریال است. چنانچه از هزینه های ثابت شرکت 60 درصد آن غیرقابل اجتناب باشد، در چه سطحی از فعالیت، شرکت باید تعطیل شود؟

1) 200،000

2) 250،000

3) 100،000

4) 70،000