مجله لیزان

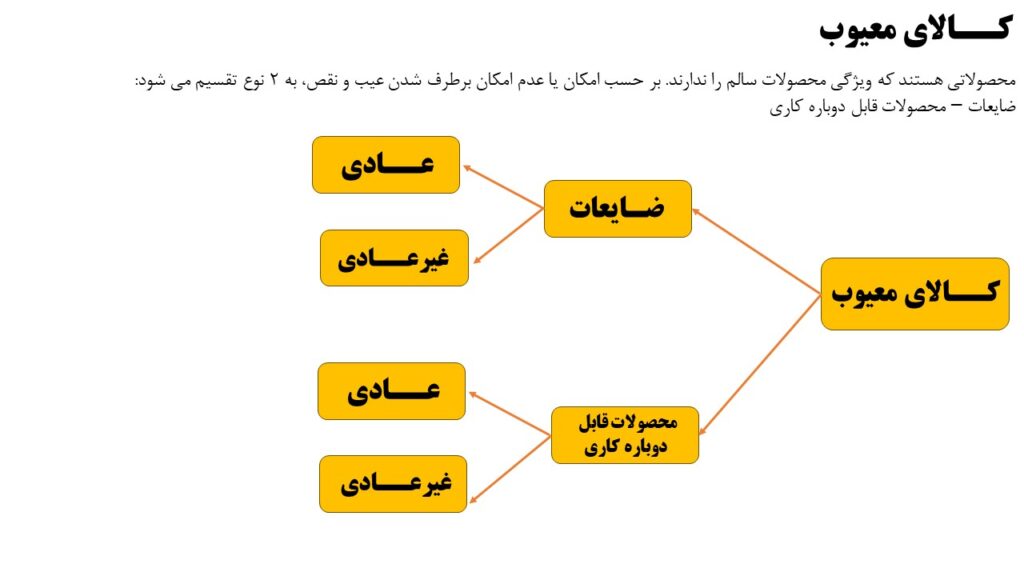

کالای معیوب (ضایعات و آحاد قابل دوبارهکاری)

در این مقاله از آکادمی لیزان، قصد داریم به تشریح بحث کالای معیوب (ضایعات و آحاد قابل دوبارهکاری) بپردازیم و تمامی موارد و نکات مهم آن را برای شما مخاطبین عزیز بهصورت ویدیویی و مقاله تشریح نماییم.

ضایعات:

ضایعات بر خلاف زائدات از نوع مواد نیست؛ بلکه از نوع محصول است. ضایعات محصولاتی هستند که ویژگی محصولات سالم را ندارند و با انجام کار مجدد روی آن ها به محصول سالم تبدیل نمیشوند؛ یعنی غیرقابلبرگشت به فرایند تولید هستند. ضایعات بر حسب دلیل بروز آن به دو نوع تقسیم میشوند یکی ضایعات عادی و دیگری ضایعات غیرعادی.

- ضایعات عادی:

ضایعات عادی محصولاتی هستند که ویژگی محصولات سالم را ندارند و دلیل این ناسالمی عواملی است که غیرقابل کنترل هستند و در شرایط کارای عملیاتی نیز ایجاد میشوند. این نوع ضایعات قابلپیشبینی و برآورد هستند و به طور معمول دارای ارزش فروش میباشند. اینگونه ضایعات یا عمومی و مشترک هستند و یا اینکه به سفارش محصول خاصی مربوط میشوند.

در سیستم هزینهیابی سفارش کار با بهای تمام شده ضایعات عادی به یکی از دو طریق زیر برخورد میشود:

-تخصیص بهای تمام شده ضایعات عادی به یک سفارش خاص:

درصورتیکه ضایعات عادی به دلیل ویژگیهای خاص یک سفارش ایجاد شده باشد، خالص بهای تمام شده ضایعات عادی (بهای تمام شده ضایعات عادی پس از کسر ارزش فروش آن) باید بهحساب سفارش مربوطه منظور شود؛ لذا باتوجهبه این که بهای تمام شده ضایعات در بهای تمام شده سفارش منظور شده، کافی است که ارزش قابلبازیافت آن محاسبه و از بهای تمام شده سفارش کسر گردد؛ بنابراین ثبت زیر در دفاتر صورت میگیرد

موجودی ضایعات xx

کالای در جریان ساخت – سفارش خاص xx

این شیوه عمل باعث می شود که خالص بهای تمام شده ضایعات عادی به حساب سفارش مربوطه منظور شود.

– تخصیص بهای تمام شده ضایعات عادی به کلیه سفارشات:

در برخی از موارد ممکن است ضایعاتی که ویژگی ذاتی فرایند تولید است بهصورت اتفاقی وقوع آن همزمان با یک سفارش خاص باشد در این صورت بهای تمام شده ضایعات عادی نباید بهحساب آن سفارش خاص منظور گردد. در اینگونه موارد، خالص بهای تمام شده ضایعات عادی بهعنوان سربار ساخت تلقی شده و باتوجهبه این که بهای تمام شده ضایعات به طور کامل در بهای تمام شده سفارش منظور شده است، ثبت زیر در دفاتر صورت میگیرد

موجودی ضایعات xx

کنترل سربار ساختxx

کالای در جریان ساخت – سفارش خاصxx

- ضایعات غیرعادی:

ضایعات غیرعادی، ضایعاتی هستند که ناشی از ماهیت عملیات تولیدی نبوده و در شرایط کارای عملیاتی رخ نمیدهند. این نوع ضایعات قابلکنترل و قابلپیشگیری بوده؛ ولی غیرقابلپیشبینی و برآورد هستند. ضایعات غیرعادی در اثر عواملی مانند نامرغوب بودن مواد اولیه، نقص فنی ماشینآلات و سهلانگاری یا عدم مهارت کارگران ایجاد شده و معمولاً دارای ارزش فروش میباشند.

در سیستم هزینهیابی سفارش کار هنگام وقوع ضایعات غیرعادی، بهای تمام شده آن محاسبه و از بهای تمام شده سفارش مربوطه کسر میشود و خالص بهای تمام شده آن (بهای تمام شده ضایعات غیرعادی پس کسر ارزش فروش آن) بهحساب زیان ناشی از ضایعات غیرعادی منظور میشود، لذا ثبت زیر در دفاتر صورت میگیرد:

موجودی ضایعاتxx

زیان ناشی از ضایعات غیرعادیxx

کالای در جریان ساخت – سفارش خاصxx

آحاد قابل دوباره کاری

آحاد قابل دوبارهکاری محصولاتی هستند که همانند ضایعات، معیوب و ناسالم می باشند؛ ولی با برگشت به فرایند تولید و انجام کارهای مجدد بر روی آنها میتوان نواقص آنها را برطرف و به محصولات سالم تبدیل نمود. آحاد قابل دوباره کاری همانند ضایعات به دودسته تقسیم میشوند:

آحاد قابل دوبارهکاری عادی

آحاد قابل دوبارهکاری غیرعادی

- آحاد قابل دوبارهکاری عادی

آحاد قابل دوبارهکاری عادی واحدهایی هستند که در شرایط عادی عملیات به وجود آمده و بهعنوان واحدهای سالم مورد قبول قرار نمیگیرند. اینگونه واحدها قابلپیشبینی بوده ولی غیرقابلپیشگیری هستند.

آحاد قابل دوبارهکاری عادی واحدهایی هستند که در شرایط عادی عملیات به وجود آمده و بهعنوان واحدهای سالم در سیستم هزینهیابی سفارش کار با هزینه رفع نواقص آحاد قابل دوبارهکاری به یکی از دو طریق زیر برخورد میشود:

– تخصیص هزینه رفع نواقص واحدهای قابل دوبارهکاری به یک سفارش خاص:

درصورتیکه واحدهای قابل دوبارهکاری به دلیل ویژگیهای خاص یک سفارش به وجود آمده باشند هزینههای بهکاررفته جهت اصلاح و رفع نواقص آنها بهحساب همان سفارش منظور میشود و ثبت زیر در دفاتر صورت میگیرد:

کالای در جریان ساخت – سفارش خاصxx

کنترل مواد xx

کنترل حقوق و دستمزدxx

سربار جذب شده xx

– تخصیص هزینه رفع نواقص واحدهای قابل دوبارهکاری به کلیه سفارشات:

درصورتیکه واحدهای قابل دوبارهکاری ناشی از یک سفارش خاص نبوده و به طور ذاتی در فرایند تولید به وجود آمده باشند هزینههای بهکاررفته جهت اصلاح و رفع نواقص آنها بهحساب کنترل سربار ساخت منظور میشود و ثبت زیر در دفاتر صورت میگیرد:

کنترل سربار ساختxx

کنترل مواد xx

کنترل حقوق و دستمزدxx

سربار جذب شده xx

- آحاد قابل دوبارهکاری غیرعادی

آحاد قابل دوبارهکاری غیرعادی واحدهایی هستند که انتظار نمیرود در شرایط عادی عملیات به وجود آیند. اینگونه واحدها قابلپیشبینی نبوده؛ ولی قابلکنترل و قابلپیشگیری هستند هزینههای بهکاررفته جهت اصلاح و رفع نواقص آحاد قابل دوبارهکاری غیرعادی بهحساب زیان ناشی از دوبارهکاری منظور میگردد و ثبت زیر در دفاتر صورت میگیرد

زیان ناشی از دوبارهکاریxx

کنترل مواد xx

کنترل حقوق و دستمزدxx

سربار جذب شده xx

ما همراهان عزیز می توانید برای یادگیری مطالب و مفاهیم بیشتر از حسابداری صنعتی(بهایابی) روی تصویر زیر کلیک کنید.