مجله لیزان

نظریه کوه یخی در حسابرسی

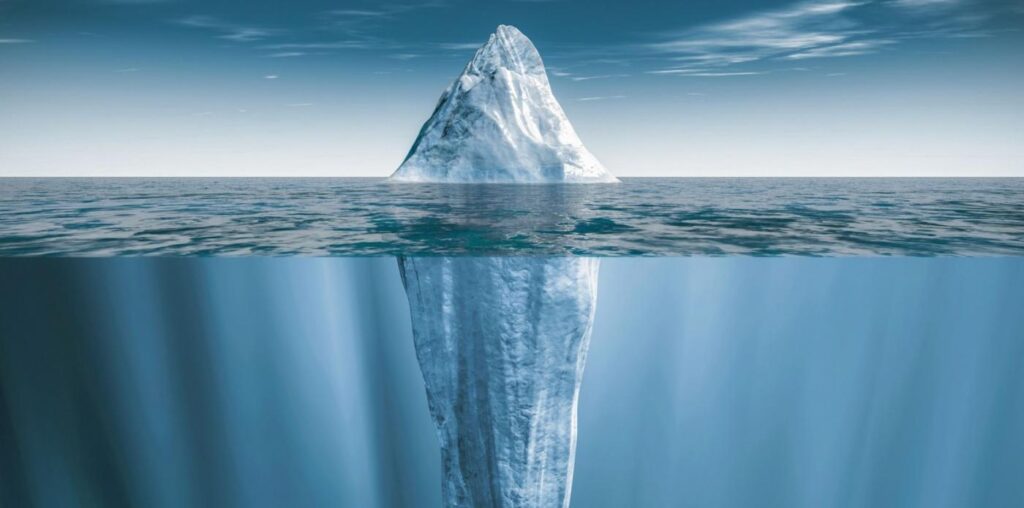

نظریه کوه یخی (Iceberg Theory) یک مفهوم استعاری است که در حسابرسی برای توضیح ماهیت اطلاعات مالی و چالشهای مرتبط با کشف و بررسی تخلفات یا خطاها استفاده میشود. این نظریه بیان میکند که همانطور که تنها بخش کوچکی از کوه یخی (قله) بر سطح آب دیده میشود، بسیاری از مشکلات، تخلفات یا اطلاعات ناپیدا در زیر سطح اطلاعات آشکار مالی قرار دارند. در این مقاله از آکادمی لیزان به صورت مفصل به توضیح این مفهوم خواهیم پرداخت.

نظریه کوه یخی:

نظریه کوه یخی یک استعاره رایج است که در زمینههای مختلف، از جمله حسابرسی، مدیریت ریسک، و علوم اجتماعی، برای توضیح ماهیت پنهان و آشکار مسائل استفاده میشود.

این نظریه بیان میکند که همانطور که فقط بخش کوچکی از یک کوه یخی (قله) بر سطح آب قابل مشاهده است، بسیاری از جنبهها و ابعاد یک موضوع در زیر سطح پنهان هستند. از جمله ویژگی های این نظریه می توان به موارد زیر اشاره کرد:

- عدم تطابق سطح آشکار و پنهان: بخشی از اطلاعات یا مسائل که به چشم میآیند، ممکن است تمام واقعیت را نشان ندهند.

- نیاز به عمقبینی: برای درک کامل، نیاز به بررسیهای عمیقتر، تحلیل دادهها و ابزارهای پیشرفته وجود دارد.

- تأثیرات بزرگ بخش پنهان: معمولاً بخش پنهان بیشترین تأثیر را بر کل موضوع دارد، حتی اگر در ابتدا دیده نشود.

مفهوم نظریه کوه یخی در حسابرسی

در فرآیند حسابرسی، تنها اطلاعاتی که بهصورت مستقیم و آشکار در دسترس حسابرسان قرار میگیرند، بخش کوچکی از کل اطلاعات موجود در سازمان هستند. اطلاعات مخفی، مانند خطاهای عمدی، تخلفات مالی، یا سوءمدیریت، معمولاً در لایههای پنهان سیستمهای مالی و عملیاتی سازمان قرار دارند.

این نظریه به حسابرسان یادآوری میکند که:

-

ظاهر اطلاعات فریبنده است:

گزارشهای مالی و اسناد ممکن است به نظر شفاف و قابلاعتماد باشند، اما واقعیت کامل را نشان ندهند. -

نیاز به کنجکاوی حرفهای:

حسابرسان باید فراتر از دادههای آشکار نگاه کنند و به جستوجوی نشانههای پنهانی که ممکن است به مشکلات اساسیتر اشاره کنند، بپردازند. -

چالشهای ذاتی در حسابرسی:

پیچیدگی عملیات سازمانها و حجم زیاد اطلاعات، ممکن است باعث شود که حسابرسان نتوانند تمام جنبههای پنهان را شناسایی کنند.

عوامل مرتبط با نظریه کوه یخی در حسابرسی

-

تقلبهای مالی:

بسیاری از تقلبها به گونهای طراحی شدهاند که از دید حسابرسان پنهان بمانند. به همین دلیل، شناسایی این موارد نیازمند بررسی دقیقتر و استفاده از تکنیکهای پیشرفته حسابرسی است. -

خطاهای غیرعمدی:

برخی از خطاها ممکن است ناشی از سوءتفاهم، اشتباهات سیستمی یا نقص در فرآیندها باشند که در سطح اطلاعات قابل مشاهده نیستند. -

محدودیت زمانی و منابع:

حسابرسان معمولاً با محدودیت زمان و منابع مواجهاند، که این امر بررسی کامل اطلاعات را دشوار میکند. -

مسائل فرهنگی و مدیریتی:

فرهنگ سازمانی یا رفتارهای مدیریتی ممکن است به گونهای باشد که اطلاعات مهم یا شواهد مرتبط پنهان باقی بمانند.

اهمیت نظریه در فرآیند حسابرسی

- تشویق به دیدگاه عمیقتر: این نظریه حسابرسان را به داشتن نگرش انتقادی و کنجکاوی حرفهای تشویق میکند.

- افزایش دقت در برنامهریزی حسابرسی: حسابرسان میتوانند بر روی مناطقی تمرکز کنند که احتمال وجود اطلاعات پنهان بیشتر است.

- بهبود روشهای کشف تقلب: استفاده از روشهای تحلیل دادهها، تکنیکهای نمونهگیری آماری و مصاحبههای هدفمند میتواند به کشف اطلاعات پنهان کمک کند.

نقش تردید حرفهای در تحلیل کوه یخی:

۱. شناسایی موارد پنهان:

تردید حرفهای به حسابرس این امکان را میدهد که نسبت به شواهد سطحی قانع نشود و به جستجوی نشانههای احتمالی خطر در لایههای عمیقتر ادامه دهد. مثلاً:

- کشف تقلباتی که با پوشش دقیق صورت گرفتهاند.

- شناسایی سیاستهای حسابداری که با هدف انحراف از واقعیت طراحی شدهاند.

۲. پرسشگری فراتر از سطح:

حسابرسان با داشتن ذهنیتی پرسشگر و بیطرف، به جای پذیرش ساده اطلاعات ارائهشده توسط مدیریت، سعی میکنند علت اصلی موارد غیرعادی را پیدا کنند. این پرسشگری با نظریه قله کوه یخی هماهنگ است، زیرا به حسابرس کمک میکند تا “بخش پنهان” مشکلات را کشف کند.

۳. تحلیل شواهد غیرعادی:

تردید حرفهای موجب میشود که حسابرس شواهدی را که در نگاه اول بیاهمیت یا غیرمرتبط به نظر میرسند، بهدقت بررسی کند. بسیاری از این شواهد ممکن است به بخش پنهان کوه یخی اشاره داشته باشند.

- ارزیابی ریسکهای محیطی:

نظریه قله کوه یخی تاکید میکند که مشکلات پنهان معمولاً در شرایط محیطی خاص، مانند فشارهای مالی یا ضعف کنترلهای داخلی، رشد میکنند. تردید حرفهای به حسابرسان کمک میکند تا این شرایط را ارزیابی کرده و احتمال وجود مشکلات پنهان را بهتر درک کنند.

فرض کنید در یک شرکت، انحراف کوچکی در موجودی کالا کشف شده است.

بدون تردید حرفهای: حسابرس ممکن است این انحراف را به یک اشتباه ساده نسبت داده و بررسی بیشتری انجام ندهد.

با تردید حرفهای: حسابرس ممکن است این انحراف را بهعنوان نشانهای از مشکلات بزرگتر مانند اختلاس یا ضعف سیستم کنترل موجودی تحلیل کرده و بررسیهای بیشتری انجام دهد.

در این حالت، تردید حرفهای به کشف بخش پنهان کوه یخی کمک میکند. بنابراین، تردید حرفهای و نظریه قله کوه یخی دو مفهوم مکمل در حرفه حسابرسی هستند. تردید حرفهای به حسابرسان کمک میکند تا از بررسیهای سطحی فراتر رفته و بخشهای پنهان مشکلات مالی و مدیریتی را کشف کنند. در مقابل، نظریه قله کوه یخی اهمیت این رویکرد را برجسته میکند و هشدار میدهد که مشکلات آشکار معمولاً تنها بخشی از مشکلات واقعی هستند. تلفیق این دو مفهوم میتواند به ارتقای شفافیت مالی و اعتماد عمومی به اطلاعات مالی منجر شود.

سخن پایانی:

نظریه کوه یخی به حسابرسان یادآوری میکند که در فرآیند حسابرسی، آنچه در ظاهر مشخص است، تنها بخش کوچکی از واقعیت را نشان میدهد. برای انجام یک حسابرسی موفق، ضروری است که حسابرسان با استفاده از ابزارهای مناسب، دیدگاهی فراتر از سطح آشکار داشته باشند و با دقت و کنجکاوی حرفهای به بررسی اطلاعات بپردازند.