مجله لیزان

صورتهای مالی چیست و انواع آن کداماند؟

حسابداری یک سیستم اطلاعاتی است که اطلاعات مربوط به رویدادهای مالی را جمعآوری، تجزیهوتحلیل، اندازهگیری، ثبت، طبقهبندی و تلخیص مینماید و در قالب گزارشهای مالی که همان صورتهای مالی است در اختیار استفادهکنندگان قرار میدهد. در این مقاله از آکادمی لیزان صورتهای مالی را بهصورت کامل و مفصل تشریح میکنیم.

هدف صورتهای مالی

هدف صورتهای مالی، ارائه اطلاعاتی در مورد وضعیت مالی، عملکرد مالی و جریانهای نقدی واحد تجاری است که برای تصمیمگیریهای اقتصادی گستردهای از استفادهکنندگان مفید باشد؛ چون هدف اصلی حسابداری مالی، ارائه اطلاعات سودمند برای تصمیمگیری اقتصادی استفادهکنندگان میباشد. همچنین صورتهای مالی نتایج مباشرت مدیریت نسبت به منابعی که به آن سپرده شده است را نشان میدهد.

استفادهکنندگان صورتهای مالی

استفادهکنندگان صورتهای مالی به اشخاصی اطلاق میشود که جهت رفع نیازهای اطلاعاتی متفاوت خود از صورتهای مالی استفاده میکنند. تأمین نیازهای اطلاعاتی تمام استفادهکنندگان توسط صورتهای مالی امکانپذیر نیست؛ ولی نیازهایی وجود دارد که برای همه استفادهکنندگان مشترک است. بالاخص همه استفادهکنندگان بهنوعی به وضعیت مالی، عملکرد مالی و انعطافپذیری مالی واحد تجاری علاقهمند هستند. اعتقاد بر این است که هرگاه صورتهای مالی معطوف به تأمین نیازهای اطلاعاتی سرمایهگذاران باشد، اکثر نیازهای اطلاعاتی استفادهکنندگان را نیز در حد توان برآورده میکند.

اجزای صورتهای مالی

– صورتوضعیت مالی (ترازنامه) به تاریخ پایان دوره

– صورت سود و زیان برای دوره

– صورت سود و زیان جامع برای دوره

– صورت تغییرات حقوق مالکانه برای دوره

– صورت جریانهای نقدی برای دوره

– یادداشتهای توضیحی شامل اهم رویههای حسابداری و سایر اطلاعات توضیحی

– اطلاعات مقایسهای دوره قبل و

– صورتوضعیت مالی به تاریخ ابتدای دوره قبل، چنانچه واحد تجاری یکرویه حسابداری را با تسری به گذشته بکار گیرد.

بسیاری از واحدهای تجاری، خارج از صورتهای مالی، بررسیهای مالی مدیریت را ارائه میکنند که در آن، ویژگیهای اصلی عملکرد و وضعیت مالی واحد تجاری و عدماطمینانهای عمده پیش روی واحد تجاری، توصیف میشود. برخی واحدهای تجاری، خارج از صورتهای مالی، گزارشها و صورتهایی از قبیل گزارشهای زیستمحیطی نیز ارائه میکنند که این گزارشها در دامنه کاربرد استانداردهای حسابداری قرار نمیگیرد.

نکته: واحد تجاری باید در مجموعه کامل صورتهای مالی، تمامصورتهای مالی را با اهمیت یکسان ارائه نماید.

صورت وضعت مالی (ترازنامه):

صورتوضعیت مالی اطلاعاتی درباره وضعیت مالی واحد تجاری مشتمل بر داراییها، بدهیها و حقوق صاحبان سرمایه ارائه میکند و رابطه بین عناصر مزبور را در یک مقطع زمانی نشان میدهد. صورتوضعیت مالی نماد معادله اصلی حسابداری (داراییها = بدهیها + حقوق مالکانه) است.

حداقل اقلامی که در صورتوضعیت مالی باید ارائه گردد شامل موارد زیر است:

داراییهای ثابت مشهود – سرمایهگذاری در املاک – داراییهای نامشهود – داراییهای مالی – سرمایهگذاریهایی که حسابداری آنها به روش ارزش ویژه انجام شده است – داراییهای زیستی – موجودیها – دریافتنیهای تجاری و سایر دریافتنیها – سفارشات و پیشپرداختها – نقد و معادلهای نقد – داراییهای غیرجاری نگهداری شده برای فروش – پرداختنیهای تجاری و سایر پرداختنیها – ذخایر – بدهیهای مالی – بدهیها و داراییهای مالیات جاری – بدهیهای مالیات انتقالی و داراییهای مالیات انتقالی – پیشدریافتها – بدهیهای مجموعه واحد که بهعنوان نگهداری شده برای فروش طبقهبندیشده است – منافع فاقد حق کنترل، ارائه شده در بخش حقوق مالکانه – سرمایه و اندوخته قابلانتساب به مالکان واحد تجاری اصلی

باید توجه داشت که برای ارائه صورتوضعیت مالی به نحو مطلوب، ممکن است ارائه اقلام اصلی دیگری نیز در ترازنامه ضرورت داشته باشد، به همین جهت موارد فوق بهعنوان حداقل ذکر شده است.

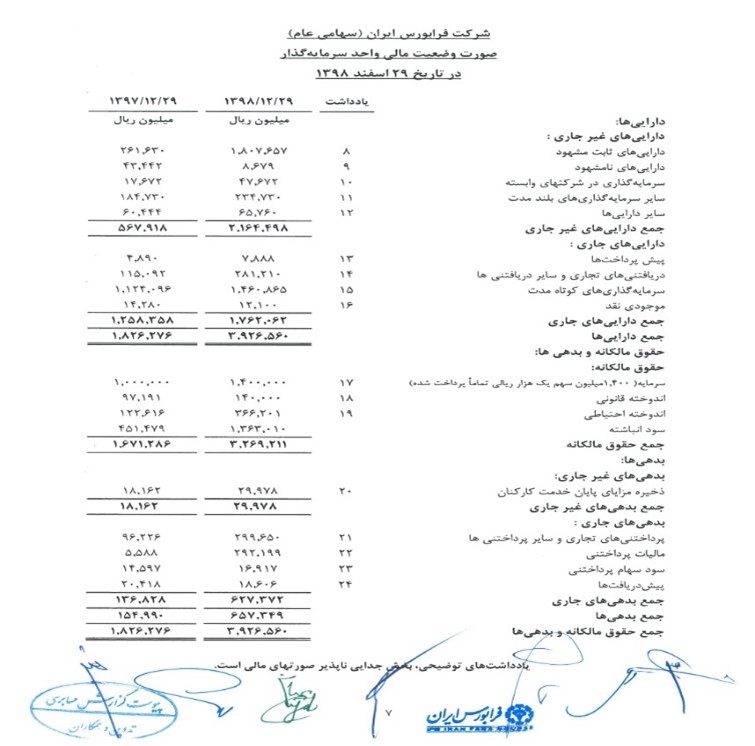

در تصویر زیر، صورتوضعیت مالی شرکت فرابورس ایران را در تاریخ 29 اسفند 1398 مشاهده میفرمایید.

شایان توجه است که داراییها و بدهیها نباید با یکدیگر تهاتر شود مگر این که تهاتر آنها طبق استاندارد حسابداری دیگری الزامی یا مجاز باشد. تهاتر دو یا چند قلم دریافتنی و پرداختنی تنها زمانی مجاز است که توان واحد تجاری برای تسویهحساب از طریق پرداخت مبلغ خالص یا عدم پرداخت و الزام دیگری به پرداخت مبلغ خالص، تضمین شده باشد. لازم به توضیح است که گزارش خالص داراییها یعنی داراییها پس از کسر اقلام کاهنده مربوط از قبیل ذخیره کاهش ارزش موجودیها و کالا، ذخیره مطالبات مشکوکالوصول و استهلاک انباشته داراییهای ثابت مشهود، تهاتر تلقی نمیشود.

نکته: در صورتوضعیت مالی باید داراییها، بدهیها و حقوق مالکانه ارائه شود، شکل ارائه صورتهای مالی میتواند بهصورت T و یا گزارشی باشد که البته پیشنهاد استاندارد شماره 1 حسابداری ایران، تهیه صورتوضعیت مالی به شکل گزارشی است.

صورت سود و زیان

صورت سود و زیان گزارشی است که اطلاعات مربوط به نتیجه عملکرد مالی واحد تجاری را طی یک دوره زمانی معین نشان میدهد. طبق مفاهیم نظری، صورت سود و زیان دربرگیرنده نتایج عملیات واحد تجاری و نیز سایر درآمدها و هزینهها از جمله درآمدها و هزینههای غیرعملیاتی تحققیافته در یک دوره زمانی مشخص میباشد.

صورت سود و زیان اطلاعاتی را ارائه میکند که بهوسیله آن میتوان:

عملکرد گذشته واحد تجاری را ارزیابی کرد.

عملکرد آتی واحد تجاری را پیشبینی کرد.

میزان دستیابی به جریانهای نقدی آتی را پیشبینی کرد.

افزون بر اقلام الزامی طبق استانداردهای حسابداری، صورت سود و زیان باید دربردارنده اقلام اصلی باشد که مبالغ زیر را برای دوره ارائه میکند:

درآمدهای عملیاتی – هزینههای مالی – سهم از سود یا زیان واحدهای تجاری وابسته و مشارکتهای خاص که حسابداری آنها به روش ارزش ویژه انجامگرفته است – هزینه مالیات – یک مبلغ مجزا برای کل عملیات متوقف شده – سود یا زیان دوره

باید توجه داشت که به منظور ارائه تصویری مطلوب از عملکرد مالی، ممکن است ارائه اقلام اصلی دیگری نیز مانند اقلام استثنائی نیز در صورت سود و زیان ضرورت داشته باشد به همین جهت موارد فوق به عنوان حداقل ذکر شده است.

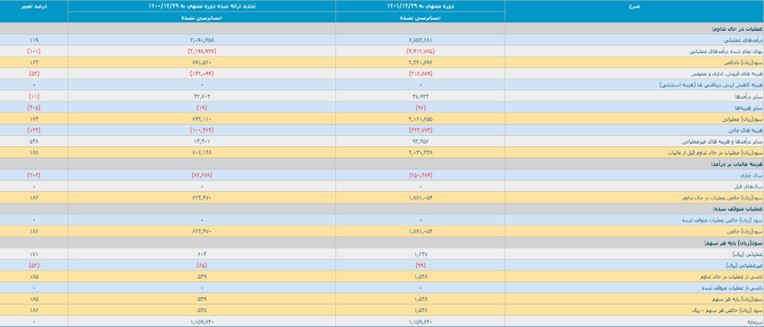

در تصویر زیر صورت سود و زیان شرکت فنرسازی خاور را برای دوره مالی منتهی به 29 اسفند 1401 مشاهده میکنید:

واحد تجاری باید اجزای هزینههای شناسایی شده در صورت سود و زیان را با استفاده از طبقهبندی مبتنی بر ماهیت هزینهها یا کارکرد هزینهها در واحد تجاری ارائه نماید. باتوجهبه این که بهای تمام شده جزو حداقل اقلام اصلی قابلارائه در صورت سود و زیان نیست؛ لذا واحد تجاری میتواند بین روش کارکرد و ماهیت یکی را انتخاب کنند و اجباری در کار نیست. فقط باید به این نکته توجه داشت که در صورت استفاده از روش کارکرد، اطلاعات ماهیت هزینهها باید در یادداشتهای توضیحی صورتهای مالی افشا شود؛ اما در صورت استفاده از روش ماهیت، نیازی به افشای اطلاعات مرتبط با کارکرد هزینهها نیست.

صورت سود زیان با وجود این که برخی از اطلاعات موردنیاز استفادهکنندگان صورتهای مالی را فراهم میکند؛ اما دارای محدودیتهایی نیز میباشد. برخی از این محدودیتها عبارتاند از:

- اقلامی که از قابلیت اتکای کافی برخوردار نیستند در صورت سود و زیان گزارش نمیشوند بهعنوانمثال درآمد تحققنیافته ناشی از تجدید ارزیابی داراییهای ثابت مشهود در صورت سود و زیان گزارش نمیشود؛ بلکه در صوت سود و زیان جامع گزارش میگردد.

- تنوع روشهای حسابداری صورت سود زیان را تحتتأثیر قرار میدهد. بهعنوانمثال برای ارزیابی سرمایهگذاریهای سریع المعامله، یک واحد تجاری میتواند از روش ارزش بازار یا روش اقل بهای تمام شده و خالص ارزش فروش استفاده نماید که این امر منجر به ارائه سودهای متفاوتی خواهد شد.

- در اندازهگیری برخی از اقلام صورت سود و زیان از قضاوت و برآورد استفاده میشود مانند برآورد هزینه مطالبات مشکوکالوصول.

صورت سود و زیان جامع

از آنجایی که برخی از اقلام در صورت سود و زیان منعکس نمیشوند و مستقیماً به حقوق صاحبان سرمایه منظور میشوند؛ لذا رقم نهایی سود و زیان بیانگر سود (زیان) جامع نیست. به همین دلیل برای گزارش سود (زیان) جامع، تهیه و ارائه یک صورت مالی اساسی دیگر تحت عنوان صورت سود و زیان جامع ضروری است. در واقع صورت سود و زیان جامع شامل تمام سود و زیانها است هم سود و زیانهای تحققیافته و هم سود و زیانهای تحققنیافته که تحت عنوان سایر اقلام سود و زیان جامع در صورت سود و زیان ارائه شده را شامل میشود.

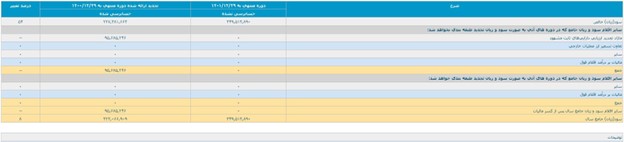

در تصویر زیر صورت سود و زیان جامع شرکت پالایش نفت بندرعباس را برای دوره مالی منتهی به 29 اسفند 1401 مشاهده میکنید:

باتوجهبه این که تعدیلات سنواتی (اصلاح اشتباه و آثار تغییر در رویه) در صورت سود و زیان ارائه نمیشود و بهعنوان سایر اقلام سود و زیان جامع نیست؛ لذا در صورت سود و زیان جامع ارائه نمیشود.

صورت تغییرات در حقوق مالکانه

صورت تغییرات در حقوق مالکانه بیانگر اطلاعاتی در خصوص افزایش یا کاهش در خالص داراییهای واحد تجاری برای یک دوره زمانی مشخص میباشد.

صورت تغییرات در حقوق مالکانه شامل اطلاعات زیر است:

الف) مجموع سود و زیان جامع دوره که جمع مبالغ قابلانتساب به مالکان واحد تجاری اصلی و منافع فاقد حق کنترل را جداگانه نشان میدهد.

ب) برای هر یک از اجزای حقوق مالکانه، آثار بهکارگیری با تسری به گذشته یا تجدید ارائه با تسری به گذشته که طبق استاندارد حسابداری 34 شناسایی میشود.

ج) برای هر یک از اجزای حقوق مالکانه، صورت تطبیق مبالغ دفتری ابتدا و پایان دوره که به صور جداگانه تغییرات موارد زیر را افشا میکند:

سود یا زیان دوره

سایر اقلام سود و زیان جامع و

معامله با مالکان بهعنوان مالک که به طور جداگانه آورده مالکان و توزیع منابع بین آنها و تغییر منافع مالیکت در واحدهای تجاری فرعی که موجب ازدستدادن کنترل نمیشود را نشان میدهد.

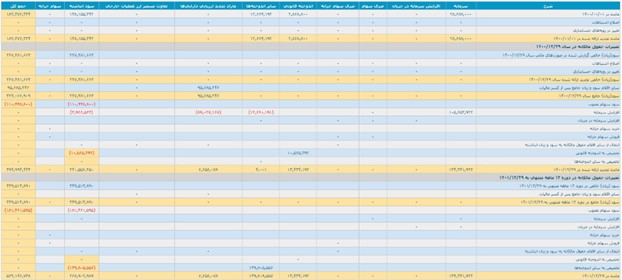

در تصویر زیر صورت تغییرات در حقوق مالکانه شرکت پالایش نفت بندرعباس را برای دوره مالی منتهی به 29 اسفند 1401 مشاهده میکنید:

صورت جریانهای نقدی

صورت جریانهای نقدی یکی از اجزای مجموعه کامل صورتهای مالی است که اطلاعاتی درباره ورود و خروج جریانهای نقدی به (از) واحد تجاری طی یک دوره زمانی مشخص ارائه میکند. اطلاعات مربوط به جریانهای نقدی واحد تجاری، در فراهمآوردن مبنایی برای ارزیابی توانایی واحد تجاری در ایجاد نقد و معادلهای نقد و نیازهای واحد تجاری در استفاده از جریانهای نقدی مزبور، برای استفادهکنندگان صورتهای مالی مفید است.

صورت جریانهای نقدی به همراه سایر صورتهای مالی، اطلاعاتی فراهم میآورد تا استفادهکنندگان صورتهای مالی بتوانند تغییرات در خالص داراییهای واحد تجاری، ساختار مالی واحد تجاری و توانایی واحد تجاری در تأثیرگذاری بر مبالغ و زمانبندی جریانهای نقدی بهمنظور سازگاری با تغییر شرایط و فرصتها را ارزیابی کنند.

صورت جریانهای نقدی باید جریانهای نقدی طبقهبندیشده بر حسب فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی را گزارش کند. در ارائه جریانهای نقدی رعایت ترتیب سرفصلهای ذکرشده و نیز جمع جریانهای نقدی منعکس شده در هر سرفصل ضرورت دارد.

واحد تجاری، جریانهای نقدی حاصل از فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی را متناسب با فعالیتهای خود ارائه میکند. برای مثال تحصیل سرمایهگذاری در یک شرکت تولیدی، فعالیت سرمایهگذاری است لیکن در یک شرکت سرمایهگذاری، فعالیت عملیاتی تلقی میشود.

یادداشت های توضیحی

یادداشتهای توضیحی شامل اطلاعاتی است افزون بر آنچه در صورتوضعیت مالی، صورت سود و زیان، صورت سود و زیان جامع، صورت تغییرات در حقوق مالکانه و صورت جریانهای نقدی ارائه میشود. این یادداشتهای توضیحی یا جزئیات اقلام ارائه شده در صورتهای مالی و اطلاعاتی در ارتباط با اقلامی که واجد شرایط لازم برای شناسایی در صورتهای مالی نیست را ارائه میکند

در استاندارد شماره 1 حسابداری ایران از واحدهای تجاری خواسته شده تا یادداشتهای توضیحی را به ترتیب زیر ارائه کنند:

الف) بیان رعایت استانداردهای حسابداری

ب) خلاصه اهم رویههای حسابداری مورداستفاده

ج) اطلاعات پشتیبان برای اقلام ارائه شده در صورتوضعیت مالی، صورت سود و زیان، صورت سود و زیان جامع، صورت تغییرات در حقوق مالکانه و صورت جریانهای نقدی به ترتیبی که هر یک از صورتهای مالی و هر یک از اقلام اصلی ارائه میشود.

ت) سایر موارد افشا، شامل:

بدهیهای احتمالی و تعهدات قراردادی شناسایی نشده و موارد افشای غیرمالی مانند اهداف و سیاستهای مدیریت ریسک مالی واحد تجاری

نکته: واحد تجاری نباید در صورتهای مالی اظهارنظر نماید که صورتهای مالی طبق استاندارهای حسابداری است مگر این که این صورتها با تمام الزامات استانداردهای حسابداری مطابقت داشته باشد.

سخن پایانی

صورتهای مالی ماحصل سیستم حسابداری است که استفادهکنندگان جهت تصمیمگیریهای اقتصادی از آن استفاده میکنند؛ شما مخاطبان آکادمی لیزان میتوانید صورتهای مالی تمامی شرکتهای بازار سرمایه را در سایت کدال مشاهده نمایید.

منابع مورد استفاده

راهنمای آموزشی استانداردهای حسابداری، جلد اول، دانیال محجوب