مجله لیزان

زائدات در حسابداری؛ ثبت حسابداری و نکات مهم

در این مقاله از آکادمی لیزان، قصد داریم به تشریح مفهوم زائدات در حسابداری بهایابی (صنعتی) بپردازیم و تمامی موارد و نکات مهم آن را برای شما مخاطبین عزیز به صورت ویدیویی و مقاله تشریح نماییم.

زائدات:

زائدات نیز همانند افت از نوع محصول نیست؛ بلکه از مواد مصرف شده حاصل میشود. زائدات که ضایعات مواد اولیه نیز نامیده میشود آن بخش از مواد اولیه است که در فرایند تولید به محصول تبدیل نمیشود و معمولاً از ارزش فروش ناچیزی (و بعضاً صفر) برخوردار است و به همین دلیل هیچ هزینهای به آنها تخصیص داده نمیشود. خاکاره یا چوبهای بریده شده غیراستاندارد در یک کارخانه سازنده محصولات چوبی و برادههای آهن و ورقههای فلزی باقیمانده از تولید در یک شرکت سازنده محصولات فلزی، خون و سایر پسماندهها در یک کشتارگاه نمونههایی از زائدات به شمار میروند.

دو موضوع در حسابداری زائدات مطرح است که یکی زمان شناسایی آن و دیگری محل انعکاس و تأثیر آن است. زمان شناسایی این زائدات ممکن است زمان ایجاد آنها باشد و یا این که در زمان فروش شناسایی و ثبت دفاتر شوند. در مورد نحوه انعکاس نیز یا بهعنوان کاهنده بهای ساخت تولیدات (سفارش خاص یا کل تولید) و یا بهعنوان درآمد (عملیاتی یا غیرعملیاتی) ثبت میشوند.

در سیستم هزینهیابی سفارش کار درصورتیکه زائدات دارای ارزش فروش باشد به یکی از دو شکل زیر با آن برخورد میشود:

1- درصورتیکه زائدات مربوط به یک سفارش خاص باشد: در این حالت مبلغ حاصل از فروش زائدات بهعنوان بازیافت بخشی از بهای تمام شده سفارش تلقی شده و به بستانکار حساب سفارش مربوطه منظور میشود و ثبت زیر در دفاتر

صورت میگیرد:

وجوه نقد / حسابهای دریافتنی xx

کالای در جریان ساخت – سفارش خاص xx

2– درصورتیکه زائدات مربوط به یک سفارش خاص نباشد: در این حالت به یکی از دو طریق زیر عمل می شود:

الف) مبلغ حاصل از فروش زائدات بهعنوان بازیافت بخشی از هزینههای سربار ساخت دوره مربوط تلقی شده و به بستانکار حساب کنترل سربار ساخت منظور میشود و ثبت زیر در دفاتر صورت میگیرد:

وجوه نقد / حسابهای دریافتنی xx

کنترل سربار ساخت xx

ب) مبلغ حاصل از فروش زائدات بهعنوان درآمدهای عملیاتی تلقی شده و ثبت زیر در دفاتر صورت میگیرد:

وجوه نقد / حسابهای دریافتنی xx

درآمد حاصل از فروش زائدات xx

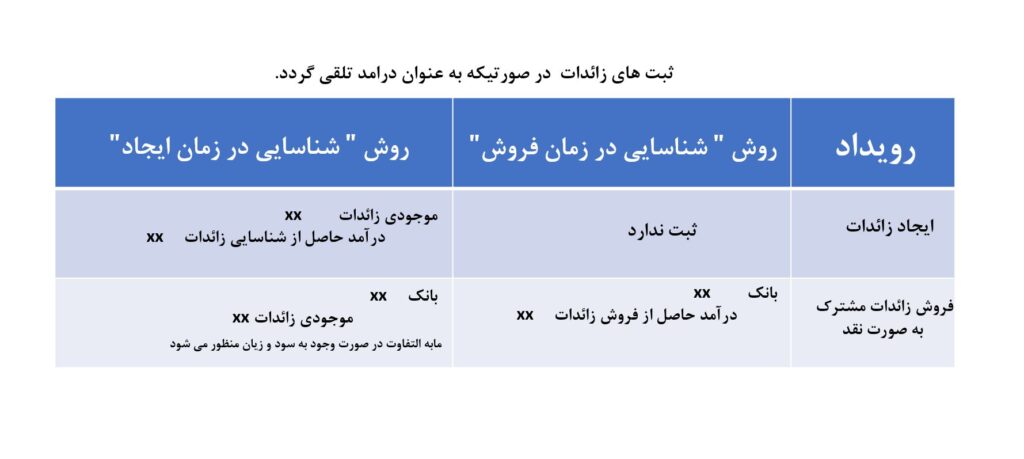

نکته: در مواردی که ارزش فروش زائدات قابلتوجه میباشد و فاصله زمانی بین ایجاد و فروش زائدات طولانی است، میتوان یک برآورد محافظهکارانه از ارزش خالص بازیافتنی زائدات به عملآورده و آنها را بهعنوان موجودی کالای شناسایی و در صورتهای مالی گزارش نمود. در این حالت زمان ایجاد زائدات حسابی تحت عنوان موجودی زائدات بدهکار و یکی از حسابهای کالای در جریان ساخت (سفارش خاص)، کنترل سربار ساخت و درآمد حاصل از شناسایی زائدات برحسب مورد بستانکار میگردد و در زمان فروش نیز حساب وجوه نقد یا حسابهای دریافتنی بدهکار و حساب موجودی زائدات بستانکار میشود و هرگونه مابهالتفاوت بهحساب سود و زیان دوره منظور میگردد.

نکته: گاهی اوقات زائدات مجدداً بهعنوان مواد مستقیم مورداستفاده قرار میگیرد. در چنین حالتی ارزش خالص بازیافتنی زائدات برآورد گردیده و به بدهکار حساب کنترل سربار ساخت منظور میشود. هنگام مصرف مجدد مواد مزبور حساب کالای در جریان ساخت بدهکار و حساب کنترل مواد بستانکار میشود.

شما همراهان عزیز می توانید برای یادگیری مطالب و مفاهیم بیشتر از حسابداری صنعتی(بهایابی) روی تصویر زیر کلیک کنید.