مجله لیزان

استهلاک در حسابداری چیست و چگونه محاسبه میشود؟

داراییهای غیرجاری (بهاستثنای زمین) دارای عمر مفید محدودی میباشند، بنابراین برای شناسایی دقیق نتایج عملیات واحد تجاری، ضروری است که بهموازات استفاده از داراییهای مذکور برای تحصیل درآمد، بهای تمام شده آنها بهگونهای منظم و معقول به دورههای استفاده از آنها تخصیص یابد. هدف از این تخصیص، رعایت اصل تطابق هزینهها با درآمدها میباشد. در این مقاله قصد داریم در مورد استهلاک در حسابداری، اهمیت، انواع و روشهای محاسبه آن صحبت کنیم.

تعریف استهلاک:

تخصیص و سرشکن کردن مبلغ استهلاکپذیر دارایی غیرجاری، طی سالهای عمر مفید آن را استهلاک در حسابداری (Depriciation) گویند.

در حسابداری، استهلاک را به 2 نوع کلی تقسیم کردهاند:

1-استهلاک به معنای تخصیص بهای تمام شده دارایی طی عمر مفید آن که شامل استهلاک داراییهای ثابت مشهود و داراییهای نامشهود میباشد.

2- استهلاک به مفهوم کاهش منابع طبیعی مانند انواع معادن که در نتیجه استخراج از مقادیر ذخیره آنها کاسته میشود.

عوامل مؤثر در محاسبه استهلاک:

متغیرهایی که در محاسبه استهلاک مؤثر میباشند عبارتاند از:

1-بهای تمام شده

2- ارزش اسقاط

3- عمر مفید

محاسبه استهلاک به یک عامل واقعی یعنی بهای تمام شده دارایی و دو عامل برآوردی یعنی ارزش اسقاط و عمر مفید دارایی بستگی دارد. در ادامه هر کدام از این متغیرها را به صورت کامل توضیح خواهیم داد.

بهای تمام شده:

داراییهای ثابت مشهود در تاریخ تحصیل به بهای تمام شده ثبت میشوند. بهای تمام شده داراییهای ثابت مشهود متشکل از بهای خرید نقدی (شامل حقوق و عوارض گمرکی و مالیاتهای غیرقابلاسترداد خرید) پس از کسر تخفیفات تجاری و هرگونه مخارج مرتبط مستقیم یا غیرمستقیمی است که برای رساندن دارایی به وضعیت بهرهبرداری متحمل میشود.

ارزش اسقاط:

ارزش اسقاط که ارزش باقیمانده نیز نامیده میشود عبارت است از مبلغ خالصی که انتظار میرود در پایان عمر مفید دارایی پس از کسر هزینههای مورد انتظار فروش آن دارایی، عاید واحد تجاری گردد. در برآورد ارزش اسقاط باید هزینههای لازم برای پیادهکردن و تحویل آن در پایان عمر مفید پیشبینیشده و از ارزش اسقاط برآوری کسر گردد. برای مثال چنانچه بهای فروش اسقاط دارایی 100 میلیون و هزینه پیادهکردن و تحویل آن 5 میلیون باشد، ارزش اسقاط 95 میلیون خواهد بود. به علت عدماطمینان نسبت به ارزش اسقاط برآوردی و کماهمیت بودن آن، اغلب از محاسبه ارزش اسقاط صرفنظر میشود و عدد آن را صفر در نظر میگیرند.

در قانون مالیاتهای مستقیم، هیچ اشارهای به ارزش اسقاط نشده و به استناد بند 2 ماده 149 قانون مذکور، مأخذ محاسبه استهلاک، بهای تمام شده دارایی میباشد.

عمر مفید:

عمر مفید عبارت است از مدت زمانی که انتظار میرود یک دارایی مورداستفاده واحد تجاری قرار گیرد و یا تعداد محصولی که انتظار میرود در فرآیند استفاده از دارایی توسط واحد تجاری تحصیل گردد. عمر مفید دارایی بر حسب یکی از مقیاسهای زیر تعیین میشود:

- دورههای از زمان مانند سال

- میزان تولید محصول

- ساعات کارکرد دارایی

ثبت حسابداری استهلاک:

استهلاک معمولاً در پایان دوره مالی محاسبه میشود و ثبت آن بدین صورت خواهد بود:

هزینه استهلاک **

استهلاک انباشته **

هزینه استهلاک در صورت سود و زیان و استهلاک انباشته به عنوان کاهنده دارایی در صورتوضعیت مالی منعکس میشوند.

انواع روشهای استهلاک در حسابداری:

برای محاسبه استهلاک در حسابداری روشهای متفاوتی وجود دارد که میتوان آنها را به شرح زیر طبقهبندی کرد:

الف- بر حسب زمان: روش خط مستقیم

ب-بر مبنای فعالیت: روش ساعت کارکرد – روش میزان تولید

ج-روش های تسریعی (شتابدار): روش مجموع سنوات – روش مانده نزولی

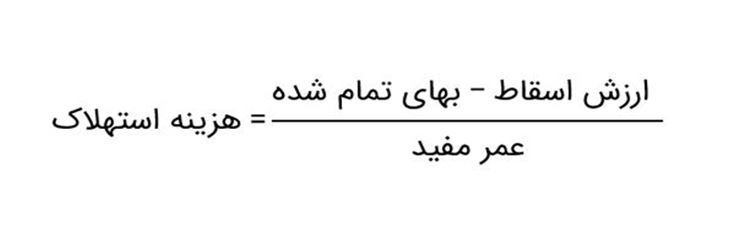

روش خط مستقیم

روش خط مستقیم یکی از روشهای متداول برای محاسبه استهلاک است که به دلیل سادگی محاسبه در عمل به طور گستردهای مورداستفاده قرار میگیرد. در این روش هزینه استهلاک تابعی از گذشت زمان است و مبلغ هزینه استهلاک دوره هیچ ارتباطی با میزان تولید طی دوره ندارد؛ بنابراین هزینه استهلاک در هر یک از دورههای عمر مفید دارایی رقم ثابتی میباشد. فرمول محاسبه استهلاک در این روش به شرح زیر است:

استفاده از روش خط مستقیم بهویژه در مواقعی مناسب است که کاهش در خدمات بالقوه اقتصادی دارایی باگذشت زمان ارتباط و همبستگی مستقیم دارد. روش خط مستقیم دارای ایراداتی به شرح زیر میباشد:

۱ – استهلاک تابعی از گذشت زمان است و نه کارکرد دارایی درحالیکه در بسیاری از موارد، گذشت زمان در تحصیل درآمد مؤثر نمیباشد.

2- بهکارگیری این روش باعث عدم رعایت اصل تطابق هزینهها با درآمد میشود.

۳- هنگامی که از این روش برای استهلاک ماشینآلات تولیدی استفاده میشود باتوجهبه این که مقدار محصول تولید شده در دورههای مختلف یکسان نیست؛ لذا مبلغی که از بابت استهلاک به هر واحد تخصیص مییابد، متغیر است.

یک مثال از محاسبه استهلاک به روش خط مستقیم:

شرکت البرز در ابتدای سال 1402 ساختمانی را به بهای تمام شده 1 میلیارد تومان خریداری میکند. عمر مفید ساختمان 10 سال برآورد شده است. (ارزش اسقاط صفر است). محاسبه استهلاک بدین صورت خواهد بود:

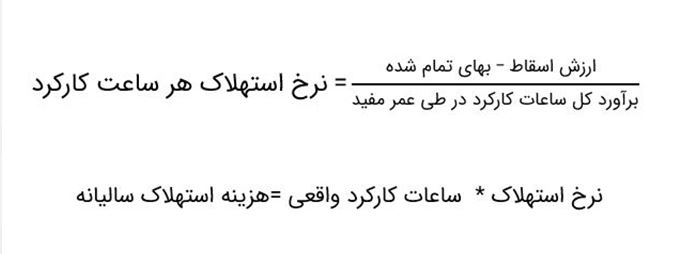

روش ساعات کارکرد

روش ساعات کارکرد واقعی مبتنی بر این فرض است که دارایی در نتیجه کاربرد آن در عملیات واحد تجاری مستهلک میگردد. یعنی هرچه دارایی بیشتر کار کند، قاعدتاً زودتر مستهلک میشود. محاسبه استهلاک به روش ساعات کارکرد بدین صورت خواهد بود:

استفاده از روش ساعات کارکرد، در مواردی توصیه میشود که میزان کارکرد دارایی در دورههای مختلف، تفاوت زیادی دارد. محدودیت این روش این است که در مورد بسیاری از داراییها نظیر ساختمان و اثاثه اداری قابلاستفاده نمیباشد.

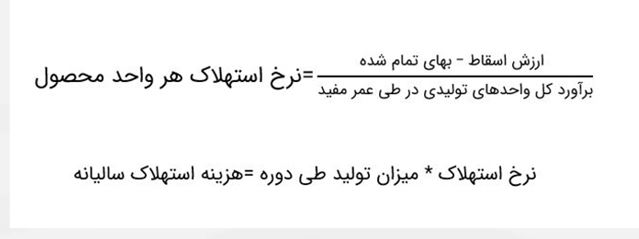

روش میزان تولید

روش میزان تولید، مبتنی بر این فرض است که دارایی به نسبت مقدار محصولی که تولید میکند، مستهلک میشود؛ بهعبارتدیگر استهلاک دارایی تابعی از میزان تولید آن میباشد؛ بنابراین لازم است مقدار محصولی که یک دارایی در طول عمر مفید خود تولید میکند، برآورد شود. این روش عمدتاً برای استهلاک ماشینآلات تولیدی و هم چنین منابع طبیعی مورداستفاده قرار میگیرد.

محاسبه استهلاک به روش میزان تولید بدین صورت خواهد بود:

بکارگیری روش میزان تولید در شرایطی مناسب است که:

میزان تولید واقعی در دورههای مختلف از نوسان زیاد برخوردار باشد.

میزان کل واحدهای تولیدی یک دارایی در طی عمر مفید آن بهصورت اتکاپذیری قابل برآورد باشد.

کاهش در منافع اقتصادی آتی دارایی رابطه نزدیکی با میزان کارکرد آن داشته باشد.

محدودیت این روش این است که در مورد بسیاری از داراییها نظیر ساختمان و اثاثه اداری مناسب نیست.

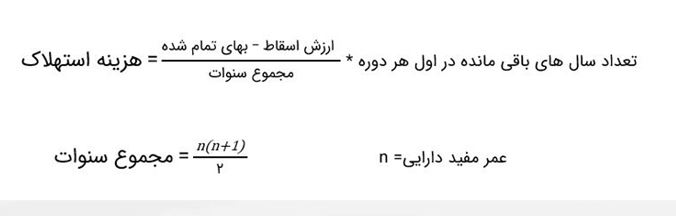

روش مجموع سنوات

در روش مجموع سنوات، استهلاک هر سال نسبت به سال قبل به یک نسبت کاهش مییابد. در این روش، استهلاک از رابطه زیر به دست میآید:

روش مانده نزولی

روش مانده نزولی که بهاختصار روش نزولی نیز نامیده میشود، روشی است که در آن هزینه استهلاک از حاصلضرب نرخ استهلاک در مبلغ دفتری دارایی در ابتدای دوره محاسبه میشود. یعنی:

در روش نزولی، برخلاف سایر روشهای محاسبه استهلاک، ارزش اسقاط دارایی در محاسبه استهلاک منظور نمی شود. نحوه برخورد با ارزش اسقاط در این روش بدین صورت است که ابتدا مبلغ دفتری پایان سال ماقبل آخر محاسبه شده و سپس ارزش اسقاط از آن کسر میشود و مابقی بهعنوان استهلاک آخر سال شناسایی میگردد. در مواردی که ارزش اسقاط برآورد نشده باشد، مبلغ دفتری پایان سال ماقبل آخر بهعنوان استهلاک آخر سال منظور میشود.

نکته: استهلاک دارایی از زمان آمادهشدن آن برای استفاده یعنی زمانی که دارایی در مکان و شرایط لازم برای بهرهبرداری است، شروع میشود و از تاریخی که طبق استاندارد شماره 31 با عنوان داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده، به طور مستقل یا در قالب یک مجموعه واحد، بهعنوان نگهداری شده برای فروش طبقهبندی میشود یا تاریخ برکناری دائمی یا واگذاری آن، هرکدام زودتر باشد، متوقف میشود؛ بنابراین در زمانی که دارایی به طور موقت بلااستفاده یا غیرفعال گردد استهلاک آن متوقف نمیشود مگر این که کاملاً مستهلک شده باشد.

نکته: طبق استانداردهای حسابداری، عمر مفید یک دارایی و روش استهلاک مورداستفاده برای آن باید حداقل در پایان هر دوره مالی بازنگری شود. چنانچه تفاوت قابلملاحظهای بین پیشبینیهای فعلی و برآوردهای قبلی وجود داشته باشد، این تغییرات باید بهعنوان تغییر در برآورد حسابداری محسوب و طبق استاندارد حسابداری شماره 34 با عنوان رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات شناسایی شود.

موارد خاص در شناسایی استهلاک:

دارایی در جریان ساخت مستهلک نمیشود.

دارایی غیرجاری نگهداری شده برای فروش مستهلک نمیشود.

دارایی که به طور موقت بلااستفاده باشد، شناسایی استهلاک آن ادامه دارد.

دارایی که به طور دائم بلااستفاده باشد، مستهلک نمیشود.

نکات مالیاتی در باره استهلاک

-به استناد بند 2 ماده 149 قانون مالیاتهای مستقیم، مأخذ استهلاک، بهای تمام شده دارایی میباشد و برای محاسبه استهلاک، ارزش اسقاط دارایی نادیده گرفته میشود.

-به استناد بند 3 ماده 149 قانون مالیاتهای مستقیم، استهلاک از تاریخی محاسبه میشود که دارایی قابل استهلاک، آماده بهرهبرداری در اختیار واحد تجاری قرار میگیرد. درصورتیکه دارایی قابل استهلاک در خلال ماه در اختیار واحد تجاری قرار گیرد، ماه مزبور در محاسبه استهلاک منظور نمیشود.

-به استناد تبصره 12 جدول استهلاک موضوع ماده 151 قانون مالیاتهای مستقیم، داراییهای که بهصورت دستدوم خریداری میشوند از لحاظ محاسبه استهلاک، تفاوتی با داراییهای نو ندارند.

-به استناد جدول استهلاکات موضوع ماده 151 قانون مالیاتهای مستقیم، تنها روشهای خط مستقیم و مانده نزولی برای محاسبه استهلاک مجاز شناخته شده است. البته باید توجه داشت که انتخاب بین این دو روش اختیاری نیست و در مواردی که در جدول استهلاکات برای استهلاک دارایی نرخ تعیین شده باشد، روش استهلاک نزولی و در مواردی که مدت تعیین شده باشد، روش استهلاک خط مستقیم میباشد.

منابع طبیعی و استهلاک آن

منابع طبیعی (داراییهای نقصانپذیر) شامل ذخایر نفتی و معادن میباشند. استهلاک منابع طبیعی را به کاهش و تهیشدن ذخیره منابع بر اثر استخراج، بهرهبرداری و همچنین عواملی که از اختیار خارج است، تعریف کردهاند.

جهت محاسبه استهلاک منابع طبیعی، ابتدا نرخ استهلاک بهازای هر واحد محاسبه میشود و سپس استهلاک به دو قسمت تقسیم میشود؛ بخشی مربوط به واحدهای فروش رفته که در قالب بهای تمام شده کالای فروش رفته در صورت سود و زیان گزارش میشود و بخشی دیگر که فروش نرفته، در قالب بهای تمام شده موجودی پایان دوره در صورتوضعیت مالی گزارش میشود.

سخن پایانی:

در این مقاله آکادمی لیزان، به موضوع استهلاک پرداخته شد؛ ابتدا آن را تعریف کرده و سپس انواع روشهای محاسبه استهلاک همراه با مزایا و معایب آن بهصورت مفصل و کامل توضیح داده شد؛ همچنین به بررسی نکات مالیاتی مربوط به استهلاک پرداخته شد، موضوعی که حسابداران همواره با آن در چالش هستند.

هرگونه سؤال و ابهامی در ارتباط با استهلاک دارید در زیر این پست برای ما کامنت کنید تا کارشناسان ما در کمترین زمان ممکن به آن پاسخ دهند. همچنین می توانید پیج اینستاگرام ما را دنبال کنید.

منابع مورد استفاده:

حسابداری میانه1، جمشید اسکندری

راهنمای به کارگیری استانداردهای حسابداری، دانیال محجوب