مجله لیزان

آموزش تهیه صورت مغایرت بانکی

تهیه صورت مغایرت بانکی همواره مسئلهای چالشبرانگیز برای حسابداران و دانشجویان میباشد. برای کنترل وجوه نقد و تطبیق ماندهحساب بانک در دفاتر شرکت و صورتحساب بانک، تهیه صورت مغایرت بانکی بهصورت روزانه و یا دورهای امری حیاتی و ضروری میباشد. در این مقاله سعی کردیم ابتدا تمامی موارد لازم برای تهیه صورت مغایرت بانکی آورده شود، سپس این موارد در قالب یک مثال در ویدیوی آموزشی بهصورت کامل توضیح داده شده است.

آموزش تهیه صورت مغایرت بانکی به صورت کامل با یک مثال تشریحی:

صورت مغایرت بانکی:

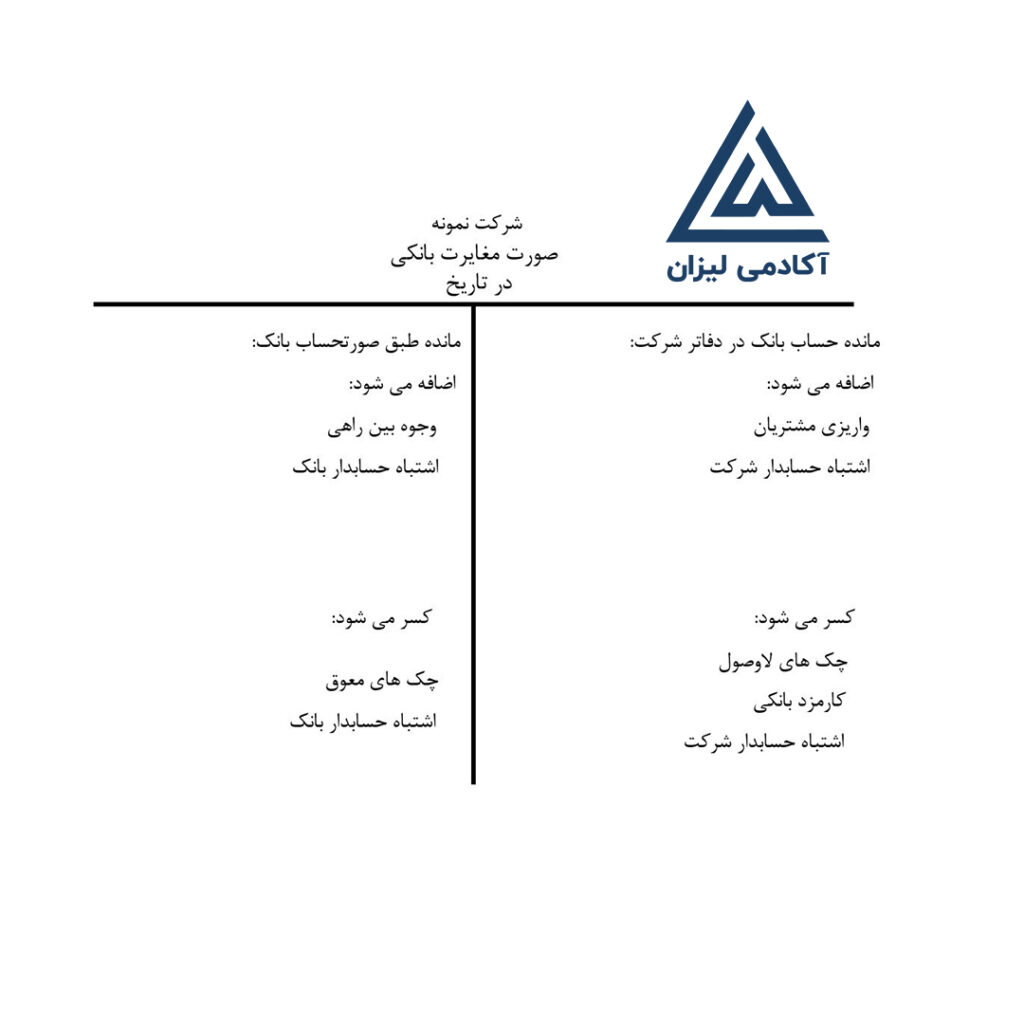

هنگامی که واحدهای تجاری از حسابهای جاری در دادوستدهای تجاری خودشان استفاده میکنند؛ بنا به دلایل مختلف ممکن است بین اقلام بدهکار و بستانکار شده در دفاترشان و معادل آنها در صورتحسابهای بانکی، مغایرت به وجود آید؛ بنابراین در چنین مواردی واحدهای تجاری باید به رفع مغایرت بپردازند. در این راستا معمولاً واحدهای تجاری صورت مغایرت بانکی تهیه میکنند و بر اساس آن ثبتهای اصلاحی در دفاتر انجام میدهند. صورت مغایرت بانکی معمولاً هفتگی یا ماهانه و حتی روزانه تهیه میشود. درصورتیکه بدین ترتیب تهیه نگردد، ضرورتاً باید در تاریخ گزارشگری مالی تهیه شود تا ماندههای صحیح حسابهای جاری بانکی در صورتهای مالی انعکاس یابند. در عمل در سیستمهای کامپیوتری نرمافزارهایی فراهم شدهاند که بهسهولت اقلام مغایر یا اقلام باز را با صرف حداقل زمان مشخص میسازند. پس از آن که اقلام باز یا اقلام مغایر مشخص گردیدند، نسبت به رفع آنها مبادرت میگردد. در این راستا روشهای متفاوتی مورداستفاده قرار میگیرد که یکی از متداولترین روشها، رسیدن از ماندههای طبق صورتحساب بانکی یا طبق دفاتر به مانده صحیح است. در این روش معمولاً از همان فرم T صورتوضعیت مالی استفاده میشود، بهگونهای که در سمت راست از مانده بانک طبق دفاتر واحد تجاری و در سمت چپ از مانده بانک طبق صورتحساب بانکی شروع میشود و با اعمال اصلاحات لازم، این هر دو مانده به یک مانده یعنی مانده صحیح میرسند.

اقلام باز:

پس از آنکه صورتحساب بانکی و دفتر معین در خصوص حسابجاری بانکی با یکدیگر مطابقت داده شدند، اقلام مغایر مشخص میگردند. اقلام مغایر، اقلامی هستند که صرفاً در صورتحساب بانکی و یا در دفاتر معین وجود داشته باشند. اقلام مغایر عبارتاند از:

- سپردههای بینراهی: موجودی نقدی که توسط واحد تجاری برای واریز بهحساب جاری به بانک تسلیم شده است؛ اما بنا به دلایل مختلف در صورتحساب بانکی اثری از آنها مشاهده نمیشود. مانند انتقال پول بهصورت ساتنا.

- چکهای معوق: چکهایی که توسط واحد تجاری در وجه اشخاص ثالث نظیر بستانکاران و فروشندگان مواد و کالا صادر شده است که تا تاریخ تهیه صورت مغایرت بانکی (تاریخ صورتحساب بانکی) جهت وصول به بانک ارائه نشدهاند.

- برداشتهای بانک: موجودی نقدی که بنا به دلایل مختلف توسط بانک از حسابجاری واحد تجاری برداشت شدهاند. نظیر برداشت بانک از حسابجاری واحد تجاری بابت هزینههای بانکی بهره و اقساط تسهیلات مالی دریافتی

- واریزیهای بانک: موجودی نقدی که بنا به دلایل مختلف توسط بانک بهحساب جاری واحد تجاری واریز شدهاند، نظیر دریافت از مشتریان واحد تجاری و واریز بهحساب جاری آن و واریز موجودی نقد بهحساب جاری واحد تجاری بابت اعطای تسهیلات مالی.

- اشتباهات طرفین: هرگاه واحد تجاری یا بانک بنا به دلایل مختلف موجودی نقد را بهاشتباه بهحساب جاری منظور نمایند، این امر موجب نادرستی مانده بانک میگردد نظیر اشتباه بانک در بیشتر یا کمتر واریزکردن و واریزنکردن وجوه مربوط به واحد تجاری یا واریز نمودن موجودی نقد اشخاص دیگر بهحساب جاری واحد تجاری که اشتباه بانک قلمداد میشود و نیز نظیر اشتباه بیشتر یا کمتر ثبتکردن یا ثبتنکردن در دفاتر توسط واحد تجاری که اشتباه واحد تجاری تلقی میگردد.

- چکهای برگشتی یا لاوصول: درصورتیکه چکهای دریافتی از مشتریان برای وصول به بانک تسلیم شوند؛ اما به دلیل بیمحل بودن آنها لاوصول یا برگشتی تشخیص داده شوند باید از دفاتر واحد تجاری حذف شوند. البته این امر مستلزم آن است که واحد تجاری هنگام واگذاری به بانک جهت وصول آن را در بدهکاری حساب بانک خود ثبت نموده باشد در غیر این صورت اصلاح حساب بانک در دفاتر واحد تجاری ضرورت ندارد.

چگونگی انجام اصلاحات:

باتوجهبه اقلام مغایر تشریح شده فوق در این بخش باتوجهبه شکل صورت مغایرت بانکی نحوه اصلاح اقلام مغایر بهقرار زیر ارائه میشود:

- اصلاح سپردههای بینراهی: ازآنجاکه اینگونه وجوه در راه قبلاً در دفاتر واحد تجاری بهحساب بانک منظور شدهاند، لذا در بخش مانده بانک طبق صورتحساب بانکی بهعنوان یک رقم فزاینده (مثبت) انعکاس مییابند.

- اصلاح چکهای معوق: اینگونه چکها هنگام صدور توسط واحد تجاری از حساب بانک خارج شدهاند، لذا در بخش مانده بانک طبق صورتحساب بانکی بهعنوان یک رقم کاهنده (منفی) انعکاس مییابند.

- اصلاح برداشتهای بانک: اینگونه برداشتها در صورتحساب بانکی لحاظ شدهاند؛ اما در دفاتر ثبت نشدهاند، لذا حسب مورد بهعنوان هزینه یا اقساط تسهیلات مالی دریافتی در بخش مانده بانک طبق دفاتر بهعنوان اقلام کاهنده (منفی) گزارش میشوند.

- اصلاح واریزیهای بانک: ازآنجاکه اینگونه واریزیها در صورتحساب بانکی ملحوظ شدهاند؛ اما در دفاتر ثبت نشدهاند، لذا حسب مورد بهعنوان دریافتی از مشتریان یا دریافت تسهیلات مالی در بخش ماندة بانک طبق دفاتر بهعنوان اقلام فزاینده (مثبت) گزارش میشوند.

- اصلاح اشتباهات طرفین: اینگونه اشتباهات حسب مورد تجزیهوتحلیل میشوند؛ لذا ممکن است در هر دو بخش صورت مغایرت بانکی یعنی هم در بخش مانده بانک طبق دفاتر و هم در بخش مانده بانک طبق صورتحساب بانکی بهعنوان اقلام فزاینده یا کاهنده گزارش شوند.

- اصلاح چکهای برگشتی یا لاوصول: همانطور که پیشازاین بیان شد، در صورتی این اصلاح ضرورت مییابد که هنگام واگذاری چکهای دریافتی از مشتریان به بانک جهت وصول، واحد تجاری آن را بهحساب بانک در دفاتر منظور نماید. اما در عمل، واحدهای تجاری هنگامی که چکهای دریافتی از مشتریان را جهت وصول به بانک واگذار مینمایند، حساب اسناد (چکهای) در جریان وصول را بدهکار و هنگامی که از وصولشدن آنها اطمینان حاصل نمودند از این حساب خارج و بهحساب بانک منظور مینمایند که در صورت بهکارگیری این روش همانند اصلاح مطرح شده در بند 4 فوق عمل میکند.

شکل صورت مغایرت بانکی

اصلاح دفاتر پس از تهیه صورت مغایرت بانکی

پس از تهیه صورت مغایرت بانکی، لازم است برخی اصلاحات در دفاتر واحد تجاری به عمل آید تا ماندهحساب بانک طبق دفاتر با مانده صحیح بانک مطابقت نماید. برای این منظور، اسناد اصلاحی که از روی صورت مغایرت بانکی ثبت میگردد تنها اقلامی را شامل میشود که در قسمت تطبیق مانده طبق دفاتر با مانده صحیح گزارش شدهاند؛ یعنی وصولیهای بانک، برداشتهای بانک و مغایرتهایی که در نتیجه اشتباهات واحد تجاری به وجود آمدهاند. اما اقلامی که در قسمت تطبیق مانده صورتحساب بانک با مانده صحیح گزارش شدهاند نیاز به صدور اسناد اصلاحی ندارد؛ زیرا این گونه اقلام بر اثر گذشت زمان یا مراجعه به بانک برای رفع اشتباهات به طور خودکار برطرف میشود.

سخن پایانی

با مرور آموزش ویدیویی و مقاله فوق که توسط آکادمی لیزان تهیه و تدوین شده است، شما با صورت مغایرت بانکی آشنا شده و بهراحتی میتوانید اقدام به تهیه صورت مغایرت بانکی نمایید. شما مخاطبین عزیز آکادمی لیزان میتوانید برای آموزشهای بیشتر پیج ما را در اینستاگرام دنبال کنید.